�l���r�g�����ٷ������Փ���g�[��1��

ժ Ҫ�� ժҪ����؛�Ј��ǬF���Ј������wϵ����Ҫ�M�ɲ��֡��҇���؛�Ј���֧���w�����Y���{�������M�F���r�I�lչ�ͮa�I�D�������ȷ���l�]����Ҫ���á������_�ų̶Ȳ��㣬���H���r���^�����L�U�������ܰl�]����֣����ƽ��Oȱ�����@Щ������һ���̶����Ƽs����؛

����ժҪ����؛�Ј��ǬF���Ј������wϵ����Ҫ�M�ɲ��֡��҇���؛�Ј���֧���w�����Y���{�������M�F���r�I�lչ�ͮa�I�D�������ȷ���l�]����Ҫ���á������_�ų̶Ȳ��㣬���H���r���^�����L�U�������ܰl�]����֣����ƽ��Oȱ�����@Щ������һ���̶����Ƽs����؛�Ј������w��������Ч���ա���ǰ���ƙC���w�ƣ����M�����؛Ʒ�Nƽ�����У���ʹ��؛�Ј��p���_�ųɞ�����֮�أ�Ҳ�ǃ����YԴ���á���Ч֧�ֹ��o�ȽY���Ըĸ���ս�������lչ�đ����x��

�����P�I�~����؛�Ј�;�Ј��ĸ�;�Ј��_��;���w����

������؛�Ј��ǬF���Ј������wϵ����Ҫ�M�ɲ��֡����Oһ���Է��Ռ��w�����lչ�������ּ���c�����Ј��lչ��ƥ�䡢�����L�U������Ҫ���m����������������؛�Ј����ǃ����YԴ���á���Ч֧�ֹ��o�ȽY���Ըĸ���ս�������lչ�đ����x��“ʮ����”���g�����S�����罛���{�������ںʹ�����Ʒ�Ј���ʎ���������������_�����ⲿ�h���������ӣ��Լ��҇������³��B���[���L�U���@�Ի����Ј������L�U���������ң�֧�ֽ����Y���{���ͮa�I�D����������؛�Ј��lչ����˸���Ҫ���m�����΄��µĽ����lչ��Ҫ����؛�Ј��lչ�ͱO�ܵ�ָ��˼���c����˼·��Ҫ�M�Б������{����

�����҇���؛�Ј�֧���w�����lչ�Ļ�����r

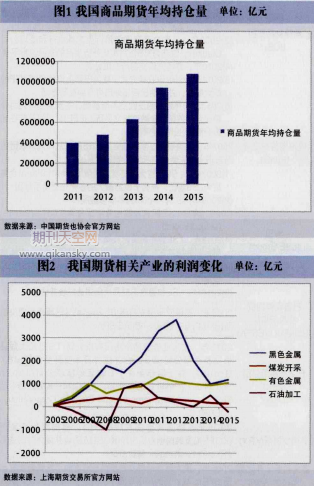

�������^��ʮ����İlչ���҇���؛�Ј�Ҏģ�����U���Շ�����������������“ʮ����”���g���҇���؛Ʒ�N�ij��ڵ�27������52�����γ��˸��w�r�I����Դ���������ڵ��I��ĮaƷ�wϵ��2015��ȫ����؛�Ј���Ӌ�ɽ�����35.8�|�֣��ɽ��~��554.2�f�|��ȫ��ͬ�ȷքe���L42.78%��89.81%���c“ʮһ��”ĩ�ڵ�2010����ȣ��քe���L128.37%��258.59%��ͬ�r���҇��������^����ȫ����؛��Ҏ�wϵ���γ���“��λһ�w”��ȫ���I�ȵĬF����؛�O���wϵ������؛�Ј��Ĺ��ܰl�]�ͳ��m�lչ�춨���^��Ԍ��Ļ��A¨��

����һ�����Ƶ���؛�Ј��wϵ�����ڷ���ϵ�y�Խ����L�U����ȡ������Ʒ�ć��H���r�ࡢ����؛�����ߵĂ���Ч��

������؛�Ј���ɢ�����˲��ֽ����L�U�����M�ˌ��w����ƽ�������lչ��һ�Ǐ��^�L�r�ڽ����lչ��r����������؛�Ј��Ќ���Ʒ�N���ИI���]�г��F�ձ����I���]��ϵ�y���L�U2008�����Σ�C��ɴr��������_30%�������څ��c��؛�Ј������L�U�ĉ�ե��Iռ�ИI��90%���ϣ�ʹ��ȫ�ИI�ēpʧ����2004���1/4��Ҳ�]�г��F��I�Ʈa��J��20112015�꣬������Ʒ�����Ӌ�����s35%.����Ʒ��؛�ւ}���m�@�����ӣ���s�ւ}7l0�f�֣������˲��֮a�I�L�U(��D1��ʾ17

����������؛�Ј������ˌ��w��I�ĠI�\�F���������ԣ����M���w��Iƽ���\�I���҇���ɫ��؛�lչ�vʷ���ƾá�Ҳ�^����죬��ֹ2015�꣬�҇���������ɫ��I����95��100%�IJɵVұ����I��70��80%�ļ�T��I�Լ��ӽ�100%���Q����Iͨ�^���c��؛�Ј��M�н����L�U���������^�L���ځ���(2000��2015��)�����ʯ�ͼӶ�������ɫ���ٵ������ИI����ɫ�ИIӯ����������ͻH{f��W2��ʾ1��

������Ʒ��؛�����YԴ������Ч���ã��������ִ�����Ʒ�r��a��һ��Ӱ����҇���ɫ������؛�lչ�^�磬�F؛��I���c�ȸߣ���؛�r���ѳɞ��܃���ɫ�ИI���r����Ҫ���ʣ�����ͬ�H�Ј��a����һ����Ӱ���=�ڇ����~�Q���У��г��^80%Ҏģ�����~��I���Q���r�텢���Ϻ��~��؛�r����~�͜��XҲ��һ���̶������I�˂��r���⣬��2013���F�Vʯ��؛���к��H�F�Vʯ�Vɽ���Q����Խ��Խ�Pע�Ї��F�Vʯ��؛�r��.Ҳ�����ˇ��ȬF؛�Ј��ͬF؛ƽ�_�İlչ?ͬ�H�F�Vʯ�I܊��I֮һ�ıغͱ�����2015��9�²��������܃ȵؙC�����F�Vʯ�F؛ָ���M�ж��r����ζ���Ї����F�Vʯ�Q���еĶ��rԒ�Z��������

����������؛����˽����Y�ĵ�����Ժ�������.ʹ؛�����ߵĂ�������ȫ�桢���ٺͱ���;ͬ�r���Ӿ���؛�����ߌ��Ј����w�IJ����_�����^�������Ե�ͬ����؛��������؛���������؛�����߂������ٶȺ�Ч����2013��9���؆�������؛�Ј�֮���ѽ�����5���ڇ�����؛��10���ڇ�����؛�ɂ�Ʒ�N�����ṩ�����L�U���_���ߡ����������Ј��������ԡ���ȫ�����������������˷e�O�����á�

���������r�aƷ��؛�Ј����M�ˬF���r�I�İlչ�����o���r�������

����һ����؛�Ј��r��ɞ������r���{���Nֲ�Y�������������u�Z�r�C����Ҫ��̖�Zʳ��؛�Ј��r���^�����к͙������܉r��ӳȫ������ȫ���Ј��Ĺ���׃��������؛�Ј��܉�l�F�L�_һ�����ϵ��A�ڃr���Լ��Q�Ј������l�Ј������ĬF؛�Ј�ֻ��ӳ�����r�aƷ�r��څ�ݣ�[��]���܉���������r������A�ڃr���ƶ����{���NֲӋ���������r�����_�����u�Z�r�C���^�õ������r����N�����档Ŀǰ�|�����A�������ϵȵ��r���r�I�a�I�M�����쾚�\����؛�r�����r�I���a���_���N��Ӌ��J��

����������؛�Ј��ɞ��r�aƷ�Q���r����Ҫ�������mȻȫ���r�aƷ���r����֥�Ӹ���Ʒ������(cBOT)�ͼ~�s��؛������(NYBOT)����ģ����҇����B��Ʒ��؛�������ѳɞ�����P�r�aƷ�ć��ȶ��r���ģ��ڇ��H�Ј���Ҳ����һ����Ӱ��������y�㣬��ֹ2015��ף��ڇ�����֬�����ИI�У�70%�Ķ��ɺ��ؙ��͡�40%�Ķ��͵ȇ��ȬF؛�Q����I���ô�������؛�r���M�л���r��ͨ�^�������B��؛�Ј��r���Д�CBOT�r��څ�ݣ��ѳɞ鱊��CBOT�Ј�������ʿÿ�յ���Ҫ������

���������r�I���^��I�\����؛�Ј�Ҏ�܃r���L�U���������a���I�L�U�������r�����ա������r�I���^��I�_ʼ��“ӆ���r�I”�Ļ��A�ϣ�̽��“��؛�r�I”�����a���Iģʽ��������؛�Ј������r�aƷ�Nֲ����ُ���ӹ����N�۵ȭh������������y�ޘI����“��˾+������+�r����ӆ��+��؛”����ģʽ����2010~2011����������r����F��Ҋ��“�ȷ�����������”�Ą��Ҳ��ӕr�ڣ��������s�r��ƽ��ÿ����������2.15Ԫ���sռ��ĩ�Y��r���50%��

��������“��؛+���U”��“��؛+���U+�y��”�Ą���ԇ�c��������“���r”�l�]�˷e�O�����ã�ʹ���r�������õ���ȫ��λ�ı��ϣ������ڴ��M�҇��r�aƷ�r���a�N���ߌ�ʩ����������Ͷ�Y�߽Y������2015��9�£������Һ���ʳƷ����˾�c����ʡ�˱�ؔ�U�ֹ�˾�Լ��r�I�y�з��зքe��ӆ���u����؛�r���U��ͬ�����r���ſ�܅f�h����ͬ�r����������؛��˾�c����ʡ�˱�ؔ�U�ֹ�˾��ӆ�˻�����؛�r���U�Ĉ����ڙཻ�ו���������؛�Ј������ˮa�I�Y���D�������������ˮa�Iؓ���ɱ�һ����؛������ͨ�^�ƶ�����Ľ���˵����|���˜ʣ�����ȫ�ИI���aƷ�|������ҕ�̶Ⱥ��ИI�Ę˜ʻ��̶ȣ��ƄӮaƷ�����ͼ��g�M����ͨ������؛�������J�ɵ�ע�Խ���Ʒ�����ИI�����u���^�ߡ�0#�\��Ʒ�|�ߵ�δ�܈�\(���\��������99.995%)��2007���\��؛���к���������0#�\�_���齻��˜�Ʒ���˺�0#�\���Ј����~Ѹ�����ӣ�Ŀǰ��ռ���������Pע��Ʒ����I���a��90%���ϡ���ֹ2016��6�£��҇���I�ڂ���ע����ɫ����Ʒ���_94����

����������؛������ͨ�^���O����}�죬�����ڽ�����������I�Ľ��I�ɱ���������؛�Ј����լF؛�Ј��ͮa�I�͑������ȣ����M�ط��a�I�lչ��2013�꣬���������O�~��؛�A�Ͻ���}�죬ʹ���A���~�ļӹ��Ŀ�õ��˸��õ�ԭ���ϱ��ϣ��������I������`���ԺͿ��g���������A�υ^��ݗ�䷶������؛�������_չ����Ч�p����؛�サ���^���д������ػ��\ݔ��

����������؛�Ј���׃�����J�C������С��I“ϧ�J”���О�ģʽ�����ͮa�I��ؓ���ɱ������w��I���\������Ʒ���_���I�L�U�����aҪ�ز��Ӻ����J�C�������J�����Ը����������������Y�ɱ�Ҳ���@������[4]����ɽ�|ʡ�IJ����̘I�y�нo���Q��I�ṩ�J���ǰ����ԓ��I�ѽ����_�˅R���L�U��

�������]��x����؛��ú�C��I�İlչ��ʾ

�����҇���؛�Ј����Ռ��w����������ڵIJ���

����һ����؛�������w�ƙC���^�齩����ȱ�����H������

����Ŀǰ���҇���؛�����������ɱO�ܡ����ա����¡��˲����B�ȷ����c���H�I�Ƚ�����(��֥�Ӹ���Ʒ���������F�����H���������F��)�s�����^���࣬�ڇ��H������̎�ڲ�����λ�����҇�������Ʒ���H���r����γ�Ҳ�����˾�������Ҫԭ���У�һ����؛�������羳�������㣬�羳��ُ��δ�������H��Ҫ�������ձ�ʬF���F�����˻��ĘI�B(���1)��������؛��������λ���д��Mһ�����_���ķ����Ͽ��������������ɽM���������������w�����ձ鱻����ҕ���������w���Ү����������ɱO���c�����O�ܵķ��������غϕr�����ɲ�δ���_���̎�������Pϵ��������؛�������w�ƙC���^�齩�����и߶��˲���ʧ���ء����ȫ��������罻�����ϕ�(WFE)��64�ҽ������У����г��^һ�댍�F�˽������������У��҇�4����؛�������У�ֻ���н����ǹ�˾�����|�����������Ԟ��I��λ��ͬ�r�����ڰlչǰ�������ʡ�н�����Ƶ����أ���؛�������и߶��˲���ʧ���ء�

����������؛�Ј������_�Ų��㣬���H���r���^�����c�҇�������Ʒ���M����ĵ�λ����Q

�����L���ԁ����҇�������Ʒ���H�����������ߣ��ѽ��ɞ��S�������Ʒȫ��������a�������M�����Q�ׇ���2015�꣬�҇�ú̿��ϡ������ɫ���١���F��ˮ�ࡢ�����ȶ�N�V�aƷ���Ƴ�Ʒ�a����ȫ���һ����ԭ�͵Ȼ���ԭ������������ȷքe���^80%��60%�����ǣ��҇�Ŀǰ��������������Ʒ�ձ�ȱ�����r�࣬�ڇ��H������Ʒ�Q����̎�ڲ�����λ���o�҇������lչ�����˾��L�U��

������؛�Ј�Ҫȡ�Ç��H���r�࣬ͨ����Ҫ���^�����lչ�A�Ρ���һ�A���Ƕ���Ԓ�Z�࣬����؛�������ڇ��H�Ј��Ͼ���һ����Ҏģ��Ӱ���;�ڶ��A���Ƕ�ҎԒ�Z�࣬���Зl�����������c���H��؛����һ��Ҏ�t���ƶ�;�����A�β��NJZȡԒ�Z�ࡣ�İlչ�A�������҇���؛�Ј�Ŀǰ߀̎�ڵ�һ�A�Ρ�ȫ�������Ʒ���r����Ҫ�����ښW���Ȱl�_���ң��@�c����؛�Ј������_���������P���M���҇���Ʒ��؛��������Ӱ���Ҳ����������������Ʒ�N(����~)�r���Ѿ߂�һ����ȫ��Ӱ�������Ȼ���z��؛�ɽ���ռȫ��90%���ϣ����nj����_�Ų��㌦�҇���ȡ���H���r�������˲���Ӱ푡��羳����I����ֱ�Ӆ��c�ȵ���؛�Ј����y�����҇��M���L�ں�ͬ��ُ��