�l���r�g�����ٷ������Փ���g�[��1��

ժ Ҫ�� ժҪ�����������Ї������c�B��ۙ�{��(CHARLS)���������l�����t�����U�Ј��M�������x��z�ڿ����˂��w�������z�a�әC���L�U�B�ȡ���ͥ�Y�a��r�����ص���r����K�ó�ԓ�Ј����������x���}����������rԽ�������Խ�ߵĽYՓ����ԭ����Ҫ�dz��l����

����ժҪ�����������Ї������c�B��ۙ�{��(CHARLS)���������l�����t�����U�Ј��M�������x��z�ڿ����˂��w�������z�a�әC���L�U�B�ȡ���ͥ�Y�a��r�����ص���r����K�ó�ԓ�Ј����������x���}����������rԽ�������Խ�ߵĽYՓ����ԭ����Ҫ�dz��l��������t�����U�ą�����Ⱥ�O�a�������x�����˂����|�϶��������ģ���Ҫͨ�^�t���\ȡ���档���ˣ�����������P���h��

�����P�I�~�������x��;���l�t�����U;�z�a�әC;��ͥ�Y�a;�L�U�B��

����һ������

�������l��������t�����U���҇����Ӵ��t�������wϵ����Ҫ�M�ɲ��֣����ɳ�悾�������t���������r������t����헱��U�ƶȺϲ����ɣ��ڽ�������v�˸��ٰlչ�����ɷ��J���҇����l��������t�����U�ڰlչ���Դ����S�����}���������ͻ�����������x��(���cף�͌O���飬2020)��������֪�������x���܉��Ƹ��t�����\�I�ɱ�(Pauly��1978)������Σ�������籣�wϵ�İlչ���yӋ�����������҇����l��������t�����U����֧���������������ϰ��վ��t������������L֮�⣬�O�ܲ��T�ձ��J�飬���ڴ��������x����Ⱥ�w�д������L�U��Ⱥ�ǻ���֧���������L����Ҫԭ���@���HӰ�����t�����U����İ�ȫ�ԺͿɳ��m�ԣ�ͬ�r߀����������Ĺ�ƽ�cЧ�ʡ���ˣ�̽����l��������t�����U�wϵ���Ƿ���������x����ԭ���O�ܲ��T�����l������t�����k���T��������Ҫ���x��

�����҇����ڽ������t���ƶ���Ҫ�г�悾����t�����U�������r������t�����U�����������r������t��(���Q“���r��”)��ָ�������M����������֧�֣��r����Ը���ӣ����ˡ����w��������I�Y���Դy�I�������r���t�����������ƶȣ���ȡ�����U�M�����w���ֺ������Y���ķ�ʽ�I���Y�������r������t���ƶȏ�2003������ȫ�����ֿh(��)ԇ�c������悾����t�����U�Dz�ȡ���������������Ծ�����(��ͥ)�U�M�����������m���a�����o�ĻI�Y��ʽ�������U�M�˜ʺʹ���ˮƽ��һ�µ�ԭ�t�����悾����ṩ�t��������t�����U�ƶȡ��҇���2007�����_չ��悾�������t�����Uԇ�c��

����2016��1�¡�����Ժ�P�����ϳ��l��������t�����U�ƶȵ���Ҋ���l��������Ҋ��ָ�����ϳ�悾�������t�����U�������r������t������ƶȣ������yһ�ij��l��������t�����U�ƶ�(���Q���l�����t�����U)���ɷN���U�ƶȺϲ�����l�����t�����Uʹ�ù������������

���������t�����U�е������x���}���F���о��J����Ը�x����t�����U��Ȼ�����S�������x���@�N����ʽȱ�ݺ��y��ЧҎ��(���ńP����͢܊��2009)����ˣ����r�ϱ�Ȼ���������x���}������悾����t�����UҲ�Dz�����Ըԭ�t����Փ��Ҳ�Ǖ����������x���ڌ���悾����t�����U�M�Ќ��C�о���l�F��������r�^��Ă��w���A���څ��ӳ�悾�������t��;��悾�������t�����U�ą�����סԺ���������ʺͽ����T�\�ĸ��ʸ���;���U��סԺ���������ʵ�Ӱ푴��ڌ��T�\��Ӱ�(��ı�2012)���@Щ�F�������悾�������t�����U���������x���}��

�����F���īI���nj����r�ϻ��悾����t�����U�M�������x��z����Щ����Ҍ��ɷN�t���ƶ����Ϟ���l�����t�����U�����Ҹ�����ǰ�Ľ��F���ƶ��M�������ơ����⣬�S��������Ϣ���g�đ��ã����l�����t�����U�ƶȵõ����Mһ�������ơ������б�Ҫ�����l�����t�����U�Ј��������x���}�M�и�������о�������ؕ�I���£�һ��협��r�����茢���r�Ϻͳ�悾����t�����U���Ϟ���l�����t�����U���о�;���ǿ��]������Լ�����������������˅�����Ӱ푣�����{�����׃���M�Ќ��C�z�;���Ǹ����F�нYՓ�����l�����t�����U�����ͬ������

�������ĽY�����£��ڶ����ֻ���ˮ�ǰ�W�g�猦�����x���}���о���������ĵ��о����;�������ֽ�B���������õ����P�������M�������ԽyӋ����;���IJ��ֽ������Pģ���M�Ќ��C�z�;���鱾�ĽYՓ��

���������īI�C��

������Ϣ�����Q���}������1970��Akerlof��“�����Ј�”һ����������l�F���|����܇��K����һЩ���|������܇�����Ј�����K�Ј��lչ�����҂��F����֪��“�ӎ��������”�F���@�N�F���������Ϣ�����Q���µģ��@һ���}���t���Ј�Ҳͬ�Ӵ��ڡ�

�����t�����ό���ÿ�����ҁ��f����һ헴��£��漰��һ�����������}�����t�����U�Ј����ԣ�����͌O�֎r(2003)�J���t�����U�Ј��д��ڵ���Ϣ�����Q���}�nj��������x�����Ҫԭ��ͨ�^���t�����U������Փ�е�����Ч����Փ���A����Փ���M����Փ��Ԕ��̽ӑ���ó��˽���t�����U�Ј�ʧ�`�ăɷN�����W��ጣ�ͬ�r����߀�J���S���t�����M�~�ȵ����ӣ������x���}Ҳ���������⡣

�����mȻ�����t�����U�������x���о��^�磬���Ǐ�20���o70�����20���oĩ�ڣ����C�о��İlչ�s�h�h��������Փ�о���ֱ��20���o90���ĩ�����C�z����u�d�𡣌����U�Ј���Ϣ�����Q�О�z�������P��Փ����Chiappori��Salanie(2000)����ģ��ڿ��^�y����һ�µėl���£����U�˵ēpʧ�ͱ��ϴ�С���������P�r����ô��Ȼ��������Ϣ�����Q���@�N��Ϣ�����Q�oՓ�ǻ��������x��߀�ǵ����L�U���Ƿ����ġ�

�����҇����t�����U�Ј���Ϣ�����Q���}�о��^����Ǐ��g(2006)��ԓ�īI����ASIָ���о��˱����к���^��������U���Y������������^�B�ϱ��U��ʧ�I���U���t�����U�ж����ڇ��ص������x���}�������@�N�YՓ�����ƏV��ȫ�������ط����������r������t�����ԣ������҇��t�����U�ƶ�߀���M���ƣ������x���}�ij��FҲ���DZ�Ȼ��(���ńP����͢܊��2009)��ͬ�r���ڌ��C�z��˺����t���Q���О��Ƿ��cijЩ�����������x��������@�����P����K�ó������r������t���_�����������x��ĽYՓ��

�����S���r�g���ƣ��W�g�猦ԓ���}���J�RҲԽ��Խ���롣��ı��(2012)���C�z����҇������t�����U�Ј��������x���}��������Richaudeau(1999)��Chiappori��Salanie(2000)�Č��C������ܙz����t�����U�Ј��������x���}�����C�YՓ�l�F���҇��t�����U�Ј��_��������Ϣ�����Q���}���Һܴ�̶����������x���}��

�������L�r�g���о��У���������о��YՓ�J�鱣�U�Ј����������x���}��������Щ�о��s�ó���ͬ�ĽYՓ�����磬CardonandHendel(2001)���������t��֧���{�锵��(NMES)�������U�Ј�����Ϣ�����Q���}�M��̽ӑ�r�l�F�������^�y��˽����Ϣ���³��н����U�ͽ����o��֧��֮�g���������P���@Ҳ�ǽ����U�Ј����F�����x��ĸ���ԭ����ˣ����н����U�ͽ����o��֧��֮�g��ϵ����܉��ÿ��^�y����Ϣ��ጣ���ô�����U�Ј��Ͳ����������x��֮�t���������x���C�Y�������������Ľ����U�Ј�����������Ϣ�����Q��

�������⣬�������һЩ�����īI�J���t�����U�Ј����ܴ��������x��Finkelstein��McGarry(2006)�l�F���������L���o�����U�Ј��У�Ͷ���О��c�o����������֮�g����ؓ���P���mȻ�ڽyӋ�ϲ����@���������@��ζ�����^�酒���L�U�Ă��w������ُ�I�L���o�����U��ͬ�r�������������t����������ҕ��ʹ���L���o���Ŀ����Է�����С�������F�c�����x���෴�������x��F��Fang��(2008)ʹ��MCBS(MedicareCurrentBen۲eficiarySurvey)�����z���������a���t�����U�Ј�����Ϣ�����Q���}���ڿ����˛Q���r��ͽ�����һϵ�����غ��C�l�F�������t��֧���͓����a���t�����U֮�g�����@����ؓ���P�Pϵ��������ˮƽ���L�U֮�g��һ�N�@����ؓ���Pϵ����ˣ��������a���t�����U�Ј����������x���҇���һЩ�W��Ҳ�ó���ͬ�ӵĽYՓ��Ԭ������(2014)�\��CHNS������1989����2009����^�����������҇��̘I�t�����Uُ�I�Q���Լ��̘I�t�����U���t��֧����Ӱ푣�ǰ����Logitģ���M�й�Ӌ�������ù̶�Ч��ģ���M�й�Ӌ���ؚw�Y���@ʾ���҇��̘I�t�����U�Ј������������x���Ǵ��ڵ����L�U���ڿ��ƽ�������������ص���r�£�ُ�I�̘I�t�����U�����@���������t��֧����

�������P֪�R���]�������I���c�����]

�����C�Ͽ�֪���F���īI���t�����U�Ј��Ƿ���������x���}���]��һ�µĽYՓ������ԭ��һ�DZ����U���J֪�������ޡ��О���ڷ�����;���DZ��U��˾�@ȡ�ͷ�����Ϣ�ă��������ڳɱ����]�еõ��l�];�����˂�ʹ�õĔ�����׃����������܌��½YՓ��ͬ(�����2018)������֮�⣬Browne��Kamiya(2012)�J���@�N��һ���Dz�ͬ���U�Ј��ijб����ղ�ͬ���µġ����磬Ӣ��������U�Ј�������Ϣ�����Q����Ҫԭ����dzб��r�]�Ќ����L�U�ı����U�˺͵��L�U�ı����U�˅^���_��(Finkelstein��Poterba��2002)�������˽����U�Ј����ںܴ�����ĸ��L�U��ȺҲ�dzб����ղ���λ���µ�(Browne��Doerpinghaus��1994)���б���������ȫ�����L�U�͵��L�U����Ⱥ�^���_�����б��r�������U�����M�Мyԇ�ľ��Ⱥͳб��ɱ������P�ģ��߾��ȵijб��yԇ�܉�yԇ���M�ߵ��L�U��ͣ���ͬ�rҲ�����^�ߵijɱ������U����Ҫ�C�Ͽ��]Ͷ��ͮa����������һ������Ч�ʵěQ�ߡ�

�����F���īI���t�����U�Ј����о���������ͬ�ĽY�����S���о��IJ������룬���P���T�_�����аl�F�ˆ��}���������ƣ���ô�F���ij��l�����t�����U�Ј���ʲô��rֵ���҂�̽ӑ����ˣ����ĽY��ǰ�˽������µ�ҕ�nj����l�����t�����U�Ј��M�Ќ��C�z̽ӑ�F����Ј��Ƿ�������^����ص���Ϣ�����Q���}��

�������������������Է���

�������Ĕ��������Ї������c�B��ۙ�{��(ChinaHealthandRetirementLongitudinalStudy��CHARLS)������ԓ����������Ї�45�q�����ς��˺ͼ�ͥ�ĸ��|���^������

����(һ)����̎��

�����������M������̎����һ�������o�����Ђ��e׃�������ӱ�����^���҂���ԓ׃�������M�к��κϲ����sС����Ԝp�ق��e��������Į��|�ԡ�����Щ��ͥ���Ӕ����^�࣬�����Ӕ������η֞�����քe��1����2����3��������;������Щ׃����̎����ԃ��CHARLS�Ŀ�M����Ҫ�ɆT���������u����;���DŽh�����^�yֵȱʧ�Ęӱ���

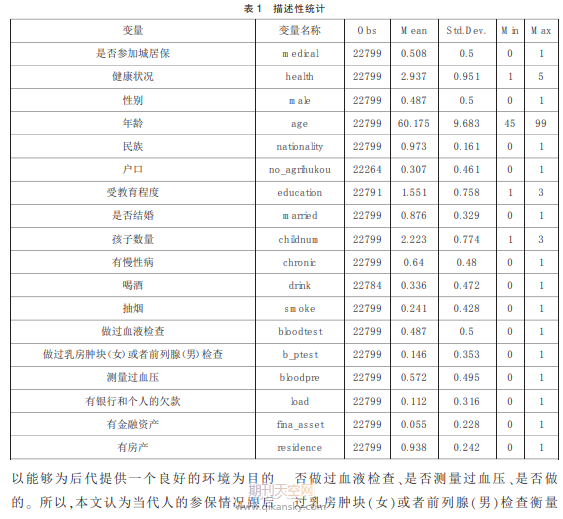

������1�г��˱�����ʹ�õ�׃�������Һ���չʾ����������

����(��)׃�����

�����ǷӳǾӱ�(medical)�����Ƿӳ�悾����t�����U�������r������t�����U(�����t��)�����l�����t�����U(�ϲ���悾���������r������t�����U)����ֻҪ�����������κ�һ�N�t�����U��ԓ׃����ȡֵ��1����t��0���ı�1���Կ�������ʹ���Ҳ���ĸ��t�����U�ƶȣ�Ҳ���Ǵ���һ�����˲���������Ҫ�댍�Fȫ�������������x��Ȇ��}߀��Ҫ�^�m��ĸ

�����������ҽ����u�r(health)���_�����˵Ľ�����r�����ҽ����u�r����5��ȡֵ���䔵ֵ�Լ������������x�քe��1(�dz���)��2(��)��3(һ��)��4(��)�Լ�5(�dz���)���ı�1���Կ������ӱ����w�����w��r������õ��˸�ռһ�롣�@�ͅ�����r�^�����ƣ��f�����ߘO�п��ܴ���ϵ�����ǃ��߾��w�Pϵ��Ҫ�Mһ���о�̽ӑ��

��������߀�������Ԅe(male)�����g(age)������(nationality)�����ڢ�(no_agrihukou)�Ȃ��w����׃�����ı�1�ɿ��������xȡ�Ęӱ���45�q�����ϵ�������Ⱥ�w���ӱ���Ů�����ஔ�������h�壬���ܽ����̶Ȣ��ձ�ƫ�ͣ��@Ҳ�c�҂������������ܵ���һ�¡�

���������J���������������ش��Ӱ푣��ܶ��˺�����������KĿ�ı����܉�����ṩһ�����õĭh������������ĸ��á����H��ˣ��ܶஔ�����������鶼�����܉�����ṩһ�����õĭh����Ŀ�ĵġ����ԣ������J�鮔���˵ą�����r������O�п��ܴ����P����ˣ��ڿ���׃���м��������r��(married)�����Ӕ���(child۲num)���ӱ�Ⱥ�w�д���˶����ѻ�(�sռ80%)�����ӵ�ƽ��������2.223����

�����L�U�B����Ӱ������x���һ���dz���Ҫ��׃�����������ڲ��לʴ_�������F���īIͨ�������@һ׃�������bFinkelstein��McGarry(2006)ʹ���l�����������Ͷ����������˵��L�U�B�ȡ��b���҇�����͔����Ŀɵ��ԣ��҂�ʹ���Ƿ�韟���Ƿ�Ⱦơ��Ƿ����^ѪҺ�z�顢�Ƿ�y���^Ѫ�����Ƿ����^�鷿�[�K(Ů)����ǰ����(��)�z��������M�ߵ��L�U�B�ȡ��ı�1���Կ������韟(smoke)���Ⱦ�(drink)���˲��Ǻܶ�(�քe��25%��33%)���s��һ��������^ѪҺ�z��(bloodtest)�͜y���^Ѫ��(bloodpre)�������^�鷿�[�K(Ů)����ǰ����(��)�z��(b_ptest)���˴_���dz���(�s��15%)��

����Ӱ��r�����ͳ��l������һ����Ҫ���ؾ��Ǽ�ͥ�Y�a��ͨ�����f�����һ����ͥ���Y�aԽ�࣬�����Ŀ����Ծ�Խ��֮�tԽС����ˣ����Ŀ����˼�ͥ�Y�a��r�����������Y�a(fina_asset)�����a(resi۲dence)�Լ�Ƿ��(load�������y���J��͂���Ƿ��)���ı�1���Կ����ӱ�Ⱥ�w��11.2%��Ƿ�5.5%�н����Y�a������93.8%�����з��a���@�����ӱ�Ⱥ�w�ļ�ͥ��r�ֶ��^�ã����ǘO������ُ�I�����Y�a���@�c�ӱ�Ⱥ�w�����g�ͽ��v���P��——Փ�����ߣ����θ�