�l(f��)���r(sh��)�g�����ٷ���Ƽ�Փ���g�[��1��

ժ Ҫ�� �ڽ��������У�һ�㶼Ҫ��(du��)���̵ijɱ��M(j��n)�Ї�(y��n)��Ŀ��ƣ��@�Ӳ��ܱ��Ϲ��̵����w�A(y��)�㣬���̰l(f��)�]����Ľ�(j��ng)��(j��)Ч�档�ڹ����еijɱ�����Ҳ��һ�(xi��ng)�dz���(f��)�s�Ĺ����������w��ؔ(c��i)��(w��)����ُ(g��u)����ʩ�����Ƽ��ˆT���R(sh��)�ȷ��棬�@Щ����(hu��)��׃�ɱ���ݔ������ˣ����˸���

�����ڽ��������У�һ�㶼Ҫ��(du��)���̵ijɱ��M(j��n)�Ї�(y��n)��Ŀ��ƣ��@�Ӳ��ܱ��Ϲ��̵����w�A(y��)�㣬���̰l(f��)�]����Ľ�(j��ng)��(j��)Ч�档�ڹ����еijɱ�����Ҳ��һ�(xi��ng)�dz���(f��)�s�Ĺ����������w��ؔ(c��i)��(w��)����ُ(g��u)����ʩ�����Ƽ��ˆT���R(sh��)�ȷ��棬�@Щ����(hu��)��׃�ɱ���ݔ������ˣ����˸��õ�������I(y��)�m��(y��ng)�Ј�(ch��ng)�İl(f��)չ���ͷdz��б�Ҫ�������̳ɱ�����ˮƽ���M(j��n)����Ч���ƹ��̹������|(zh��)����

�������P(gu��n)�I�~������,�ɱ�����,����ˮƽ

����1 ����

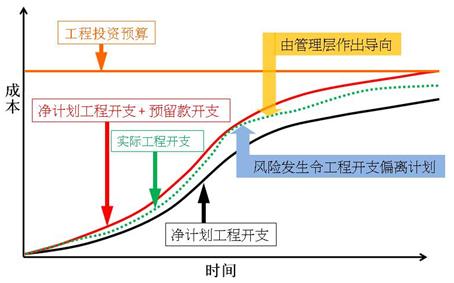

�����S���҇�(gu��)��(j��ng)��(j��)ˮƽ�IJ�����ߣ�������I(y��)Ҳ�ܵ����Ј�(ch��ng)��(j��ng)��(j��)�ľ�Ӱ푣��������O(sh��)��(du��)������I(y��)��Ҫ����u���ӣ�ʹ�ý�����I(y��)����،�����������\(y��n)�I(y��ng)�����ķ�ʽ������߳ɱ�����ˮƽ�������е�һ�(xi��ng)��Փ�Č�ᘌ�(du��)���̳ɱ������M(j��n)�з�����ָ����Ŀǰ���̳ɱ������д��ڵĆ��}��������˽�Q������ϣ���܉�?y��n)齨��������I(y��)�ijɱ������ṩ��Ч�ą�����

����2 ���̳ɱ���������Ҫ���x

�����S�����аl(f��)չ�M(j��n)�Ȳ���ؼӿ죬������I(y��)��u�@�����������������˿���������I(y��)���ٵ���������Ľ�(j��ng)��(j��)Ч�棬��Ҫ��Ч����߹��̳ɱ����������P(gu��n)��(x��)��(ji��)�����ɱ��Ĺ���Ҳ�ɞ鱊�ཨ����I(y��)��̽�������̳ɱ��������(xi��ng)Ŀ��Ҫ��ʩ�������ēp�IJ��ϡ��Y��ʹ�õķ���ʩ���ˆT��(chu��ng)��ăr(ji��)ֵ�ȵȣ����@��(g��)�^��������؛����ʽ�M(j��n)��չ�F(xi��n)����Ӌ(j��)�뵽ʩ���M(f��i)��֧���У��������γɵ������Y��֧������ҪӋ(j��)���ڳɱ�ݔ����[1]����������I(y��)�ijɱ������䌍(sh��)��һ�(xi��ng)�dz���(f��)�s�Ĺ��������H�漰�ķ������^�V������Ҳ��Ҫ�ˆT������M(j��n)�М�ͨ�ͽ������Ķ���(du��)�ɱ��M(j��n)����Ч�Ŀ��ƣ�������F(xi��n)�ɱ�ʧ�صĬF(xi��n)�����ԣ����̳ɱ����ƌ�(du��)������I(y��)�����dz���Ҫ�����x��ֻ�н�����I(y��)�˽���x�����ڣ����܉������l(f��)�]���̳ɱ����(xi��ng)Ŀʩ���еđ�(y��ng)�á�

����3 ���̳ɱ������^���д��ڵĆ��}

����3.1 ��(du��)���̳ɱ������J(r��n)�R(sh��)���`�^(q��)

�����ڽ�����λ�У��ɱ����푪(y��ng)ԓ��(y��ng)���ڸ���(g��)���T֮�У�������Ŀǰ���ܶཨ����I(y��)�У��H�H��ؔ(c��i)��(w��)�ˆT�܉���|���ɱ�����������(du��)���и�����˽⣬����I(y��)�������T���ˆT���]�������،��ɱ��Ĺ������R(sh��)���뵽�����У��Ķ���(d��o)���ˆT��(du��)�ɱ������J(r��n)֪��ȱ�������a(ch��n)���`�^(q��)[2]�����ߣ��ܶཨ����I(y��)���ˆT�J(r��n)�飬�c�ɱ�������^�Ĺ�������(y��ng)ԓ����ؔ(c��i)��(w��)�I(l��ng)����a(ch��n)����؟(z��)��Ҳ��(y��ng)ԓ����ؔ(c��i)��(w��)�ˆT���Г�(d��n)����Y(ji��)��������ʩ���^���У������^��ʹ�ã����g(sh��)�ˆT��(du��)�F(xi��n)��(ch��ng)ʩ���|(zh��)���o���_�J(r��n)���(xi��ng)Ŀʩ���M(j��n)�ȟo�����ϡ��mȻ����ʩ�����̵��J(r��n)�R(sh��)���^�����������ˆTҲ�܉��(ji��n)�ع�����؟(z��)������Ψ��(d��)ȱ�ٵľ��nj�(du��)�ɱ������J(r��n)֪����(d��o)����ʩ���P(gu��n)��(ji��)�г��F(xi��n)��(y��n)�ص��Y�𡢲��ϵȵ����M(f��i)��

����3.2 ȱ�����ƵĹ���C(j��)��

����Ŀǰ���ܶ�Ľ�����I(y��)���̽��O(sh��)���^���У����������Ƶ�ʩ���ƶȣ�ʩ���ˆTҲ�܉����ƶ���Ч��ʩ���������ڹ�������sȱ�ٙC(j��)�ƣ��������F(xi��n)���z©����(d��o)�³ɱ������ӣ��@�N�o�������ӵijɱ�����I(y��)�����˾��Ӱ푡�ᘌ�(du��)�(xi��ng)Ŀʩ�����̹����еijɱ������������ˆT�]�м��r(sh��)���ռ�����(y��ng)�ijɱ����픵(sh��)��(j��)����(d��o)�ºܶ�ijɱ���(sh��)��(j��)�Gʧ�������ʩ���ɱ���Ϣ�o���c�挍(sh��)�ijɱ���Ϣ����(du��)��(y��ng)��������ʩ���^���У��ɱ�������ʹ���F(xi��n)���}�������ˆTҲ�]�м��r(sh��)�M(j��n)���ψ�(b��o)����(d��o)�³ɱ���(sh��)��(j��)���F(xi��n)���e(cu��)�����wʩ���������F(xi��n)��(y��n)�صĆ��}���@Щ������?y��n)齨����I(y��)�ڳɱ������^����ȱ������C(j��)�ƌ�(d��o)�µĆ��}����˞������ƹ��̳ɱ���������Ҫ�ƶ���Ч�Ĺ���C(j��)�ơ�

����3.3 ؟(z��)�c�ֹ������_

�������(xi��ng)Ŀʩ�����^���У�؟(z��)�c�ֹ������_����(hu��)��(d��o)�ª�(ji��ng)�P�����_��ʹ�����ķ�ʽ����l(f��)չ�ɞ鲻�����ķ�ʽ�������ˆT��uʧȥ��(d��ng)�����Ķ���(d��o)�½�����I(y��)�Ĺ����|(zh��)����Ч���½����ɱ�ݔ�����ӣ��p���˽�����I(y��)�İl(f��)չ�ٶȡ�Ŀǰ���������̆�λ�ĸ���(g��)���T��?y��n)��?z��)���ֲ��壬��(d��o)���ˆT�ڹ������Пo���J(r��n)�������һ���£����F(xi��n)����ĽY(ji��)���ÉĶ��o���^��ֻҪ�܉�������еđB(t��i)�ȡ���?y��n)�ֹ�������F(xi��n)�Ī�(ji��ng)�P���壬��(y��n)��Ӱ��˹����ˆT�ķe�O�ԣ��Ķ�����I(y��)�����˟o�����a(b��)�ijɱ��pʧ��

����3.4 ȱ���ɱ���������(j��)

�������^�ijɱ���������(j��)��������ʲô�ӵĘ�(bi��o)��(zh��n)���M(j��n)�гɱ���Ҏ(gu��)�������(xi��ng)Ŀ�ɱ��܉�����ں����ķ�����(n��i)�������(xi��ng)Ŀ���M(j��n)�е��^���У���?y��n)�ʩ���ĭh(hu��n)��(ji��)��ͬ���ܶ�ʩ�����(xi��ng)Ŀ�Լ�Ҏ(gu��)ģ���h(hu��n)�����Dz�ͬ�ģ��@��ʹÿһ��(g��)�h(hu��n)��(ji��)�ijɱ��a(ch��n)�����зdz���IJ�e�����еijɱ���������(j��)Ҳ��ȱ���ɱ���[3]�����ߣ��ܶཨ���(xi��ng)Ŀʩ����λ�ijɱ������^�����̻����ܶ��ˆT�����܉����Ч�ʿ�����������׃�ú�(ji��n)�λ���ȱ�ٌ�(du��)�ɱ����Ƶ��P(gu��n)ע�����������ˬF(xi��n)��(ch��ng)�ɱ����ƵĘ�(bi��o)��(zh��n)��Ҫ�ܶ��(xi��ng)Ŀʩ���Юa(ch��n)�����M(f��i)�ö����ɲ��T�ˆTֱ���ψ�(b��o)�����]�Ќ�(du��)���M(j��n)�Ќ��ˣ��@�N���չ�ʽӋ(j��)��ijɱ��c�F(xi��n)��(sh��)�ɱ����F(xi��n)��ķ���Ķ���ɳɱ�����ʧ��

����4 ��߹��̳ɱ�����ˮƽ�Ľ��h

����4.1 ��(qi��ng)������ʩ���ˆT�ɱ����������R(sh��)

������Ҫ��߽�����I(y��)��λ�ijɱ��������R(sh��)��������Ҫ��(du��)�����ˆT�M(j��n)�гɱ��������R(sh��)�Ĺ�ݔ������(g��)���T�����ˆT���˽�ɱ���������Ҫ�ԣ������ɱ������䌍(sh��)��ÿһλؓ(f��)؟(z��)�˵����ϡ����ߣ��(xi��ng)Ŀ�����M(j��n)�е��^���У�ÿһλ�ˆT����؟(z��)�Ό��ɱ������M(j��n)�е��ף��I(l��ng)��(d��o)�A�ӵ��ˆT��(y��ng)ԓ�������^���á�

����4.2 ���ƹ��̳ɱ������Ĺ���C(j��)��

�����ڹ����(xi��ng)Ŀ�M(j��n)�е��^���У���ɱ���������Ҫ�����в��T��ͬ�r(sh��)�M(j��n)�еġ������܉�ӏ�(qi��ng)����C(j��)�ƣ���I(y��)��Ҫ������Ч�ıO(ji��n)���������T����(du��)�(xi��ng)Ŀʩ���гɱ���ʹ����r�M(j��n)�бO(ji��n)�����ƣ����C�(xi��ng)Ŀ�܉��������\(y��n)�У����ҳɱ��A(y��)��Ҳ�܉�������������A(y��)�㷶����(n��i)��������F(xi��n)�ɱ���ʧ�����dz��F(xi��n)��ȫ�¹ʡ���(qi��ng)�����ƹ��̳ɱ����ƵĹ���C(j��)�ƣ��܉�����ˆT��(du��)�ɱ��������J(r��n)֪�����˽�������؟(z��)�Ρ�

����4.3 �������ӴΣ����_؟(z��)

�������ڽ�����I(y��)��Ҏ(gu��)ģ��ͬ��������ČӴ�Ҳ���ںܴ�IJ�ԡ�һ��С�͵Ľ�����I(y��)���Ǵ�ֱ�͵Ĺ�����ʽ����I(y��)�ijɱ������Լ��(xi��ng)Ŀ���������ɹ����(xi��ng)Ŀ��(j��ng)��ֱ�ӽ��|���@�Ӻܶ��؟(z��)���������(xi��ng)Ŀ��(j��ng)��������;�����͵Ľ�����I(y��)�����(xi��ng)Ŀ�����̶��ǿ���˾�ӵ��(xi��ng)Ŀ֮����ֹ�˾�M(j��n)��ָ��(bi��o)�����_(d��)��Ȼ��ֹ�˾�ٌ����m�ϵ�ʩ���F(tu��n)�(du��)�����@�N��r�£���Ҫ�(xi��ng)Ŀ��˾��(du��)ʩ����؟(z��)�M(j��n)�����_�طֹ����Ķ���؟(z��)���䌍(sh��)����(g��)�ˣ��Դ˱�����F(xi��n)���}֮��o�����ҵ�؟(z��)���ˡ�ͨ�^�@�N��ʽ�܉��еص���߳ɱ����������ȣ���(qi��ng)���ɱ�������ˮƽ��

����4.4 �������Ƶijɱ������wϵ

�����ڽ�����I(y��)����ʩ���^���У��ɱ������wϵ�Ľ����܉���Ч�ؿ����(xi��ng)Ŀʩ�����Y���\(y��n)�D(zhu��n)��r��������Ч�������Y���܉���I(y��)����Y���ʹ���ʡ������Ƴɱ������wϵ�ĕr(sh��)����Ҫ���и��Ә�(bi��o)��(zh��n)����Ҏ(gu��)�������ƶȣ��Ķ���I(y��)���Ժ����ط��乤�����Լ����õ��M(j��n)�гɱ������������Ҫ������I(y��)�܉�(qi��ng)�����T֮�g�Ĝ�ͨ����(qi��ng)�����T��Q���}��������

����5 �Y(ji��)�Z(y��)

�����������̆�λ�ڰl(f��)չ���^���У�������߳ɱ������ķ�ʽ���H���������I(y��)��Ч�棬߀�܉�(qi��ng)�����T֮�g�Ĝ�ͨ�������Ķ���߳ɱ����������ȣ�ʹ��I(y��)�е��ˆT���܉����J(r��n)�R(sh��)���ɱ���������Ҫ�ԡ�

�����������īI(xi��n)��

������1������܊.�����(xi��ng)Ŀ���̳ɱ������ĬF(xi��n)���(du��)��[J].�F(xi��n)���I(y��ng)�N(�W(xu��)Է��)��2012(10)��103.

������2�����l(w��i)��(gu��).�(xi��ng)Ŀ���̳ɱ������д��چ��}�c��(du��)�߷���[J].��I(y��)���g(sh��)�_�l(f��)��2012(26)��68-69.

������3���S����.�������̳ɱ������д��ڵĆ��}�c��Q��(du��)��[J].���ǣ�2012(23)��38.

�������]�ڿ���������r(ji��)����ĺ����ڿ�����Щ

����