�l���r�g�����ٷ������Փ���g�[��1��

ժ Ҫ�� ��ժҪ��Ŀǰ�����������У���еČWԺ�ƹ���ģʽ��Ҫ��3�N��УһԺһϵ����ģʽ��УһԺ����ģʽ�Լ�����͡��҇���ǰ���еČWԺ�ƣ��Ƕ����WԺ��Уһ����ָ���£��ɞ�һ�����л������k�W���w������УԺ�ɼ��������m���WУ�k�WҎģ�U��ĬF���x��Ҳ�����

������ժҪ��Ŀǰ�����������У���еČWԺ�ƹ���ģʽ��Ҫ��3�N��УһԺһϵ����ģʽ��УһԺ����ģʽ�Լ�����͡��҇���ǰ���еČWԺ�ƣ��Ƕ����WԺ��Уһ����ָ���£��ɞ�һ�����л������k�W���w������УԺ�ɼ��������m���WУ�k�WҎģ�U��ĬF���x��Ҳ����ߌWУ�k�W���������lԭ���Կ��з����������w�Ʊ��ϣ�ʹ�����WԺ�ɞ������������k�W���w����������k�W��������߽����̌W�|�����k�WЧ�档��ˣ�������Ч�������ģʽ�������M���˷�����ָ����ԭ���A�����ģʽ�д��ڵ���Ҫ���}������F��W��������B���促Ч�����A�����Č�ʩ�^�̼���ʩЧ���������һЩ��ʾ�c˼����

�������P�I�~����Ч����,�A�������,ؔ�չ���,ָ���wϵ

����һ����Ч���˸���

������Ч�����ж�N��ʽ�������P�I��Чָ��(KeyPerformanceIndicator��KPI)�Ǻ������̿�Ч��һ�NĿ��ʽ��������ָ�ˣ�ͨ��ָ��Iͨ�^���Լ��đ���Ŀ�˷ֽ���õ��Ŀ��������Ŀ�Ч����ָ�ˡ�ԓָ�˿���ʹ���T�������_���T����Ҫ؟�Σ����Դ˞���A�����_���T�ˆT�ĘI������ָ�ˡ��������_�ҿ��е��P�I��Чָ���wϵ�ǿ�Ч���˵Ļ��A��Ҳ�ǿ�Ч���˳ɹ��c����P�I���ڡ����������Ŀ�Ч�����������P�I��Чָ�˞���A�Ŀ�Ч���˷�����

���������W�A�������r��B

�����S���Ї��ߵȽ�����������Ӌ�w�Ƹĸ�IJ������룬��γ�ְl�]�����WԺ�������k�W�e�O�ԣ����õ�����k�W�Y���ʹ��Ч�棬�ɞ鮔��֮��[1]��Ŀǰ�����������У���еČWԺ�ƹ���ģʽ��Ҫ��3�N��УһԺһϵ����ģʽ��УһԺ����ģʽ�Լ�����͡��҇���ǰ���еČWԺ�ƣ��Ƕ����WԺ��Уһ����ָ���£��ɞ�һ�����л������k�W���w���S���k�WҎģ�IJ����U��Խ��Խ��ĸ�У�_ʼ̽������УԺ�ɼ�ؔ�չ����w��[2]��

����УԺ�����������m���WУ�k�WҎģ�U��ĬF���x��Ҳ����ߌWУ�k�W���������lԭ���Կ��з����������w�Ʊ��ϡ���ʩУԺ�ɼ�������Ŀ����ʹ�����WԺ�ɞ������������k�W���w����������k�W��������߽����̌W�|�����k�WЧ�档һ���ƌW���A�����ģʽ�ȿ��]���ˌWУ�Ĺ����΄պͮ�����A��Ŀ�ˣ���Ҫ���]��������λ��������[3]��

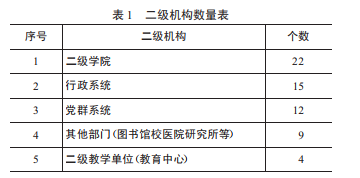

����F��W��һ������80�����k�W�vʷ��ʡ�����c��У��Ŀǰ�WУ�ж����WԺ22���������������T���1��ʾ�����ڌWУҎģ�����U��2013���_ʼ���Ѓɼ�����ģʽ��УԺ�ɼ������Č�ʩ�f���ף��nj����N�������YԴ���·�����^�̡����A�����A��ؔ��������YԴ����ĺ��ġ�����Ժϵ��ؔ�չ����Ǹ�Уؔ�չ����v����ЙC�M�ɲ��֣����促Ч�M���u�r��У��ؔ�ղ��T����I��ָ���ͼ���͵�����[4]��2013����ǰ���WУ�����WԺ�������Y����ģʽ�飺90%�ɌWУ�Г����䣬10%�ɌWԺ�����Г����䡣

���������WԺ���M��Դ��Ҫ�ǣ��������W�M5%���WУ�˓ܵ��n�r���N���WԺ������պͿƼ����Մ��յȡ����@�N����ģʽ�£��WԺ֮�g�����Ŀ��w�����^��ƽ��������̎��cһ��̎��IJ����S���r�g�����ƣ����N���}�cì����u��¶��

����������Ч�������ģʽ���������

����(һ)��Ч�����njWУĿ�˹����ı�Ȼ�x��

�����ߵȌWУ�Ȳ����\�ЙC�Ƒ�ԓ�܉��C��У�Ȳ���Ҫ����Ŀ�˵���Ч�\�����܉�S�֡��Ƅӡ��������{�ء����ϼ����M����ϵ�y�lչ��УԺ�ɼ��������\��Ҳ��ԓ�܉���M�@һĿ�˵Č��F�����������L�ڽ����ĸ�ͰlչҎ���VҪ(2010—2020��)�������“Ҫ���ƌWУĿ�˹����Ϳ�Ч����C��”�������У���c�WԺ֮�g���ܲ��T�c�WԺ֮�g���WԺ�c�WԺ֮�g���턝��ؔ�ࡢ����ؔ���YԴ����һ��ؽ����Q�Ć��}[5]��

������ˣ��WУ���b�ˑ��÷dz��V���Ҿ�������Ч����Ŀ�˹���������ͷ������ڃɼ����ƵĻ��A�ϣ��Ը�ˮƽ��W���OĿ�˞錧��ȫ�����MУԺ�w�Ƹĸ����؟����Ҫ�������˙ࡢؔ�ࡢ����·ţ���ԭ�е����ܲ��T�����w�Ĺ���ģʽ׃����Ժ�����w�Ĺ���ģʽ����������ȿ�Ч���˽Y�������佛�M�A�㣬ʹ�����C���ڌWУ���wĿ�ˡ�ԭ�t��ָ���£�����{�Ӷ����C���ķe�O�ԣ��Ԍ��F�WԺ���˲����B���ƌW�о���������պ��Ļ������c���µȷ����Ŀ��[6]��

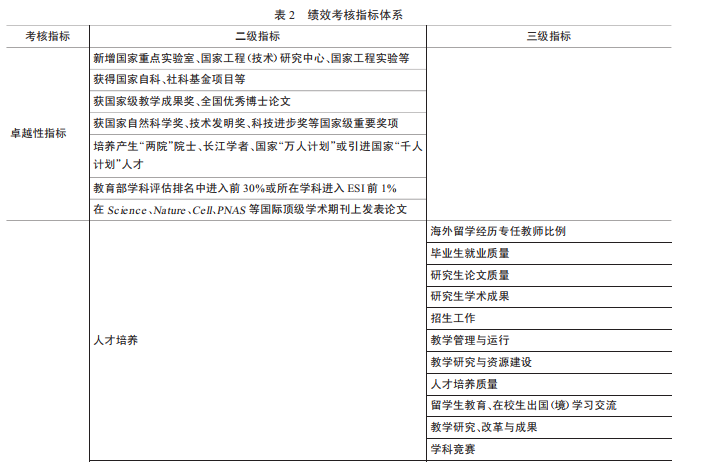

��������ʹ��Ч���˺��A��������������^���ɺ����Ļ��A���WУ���Ȍ���ˮƽ��W���OĿ���΄��@һ����Ŀ�˷ֽ⣬��_�������WԺ������KPI(��2)���@Щ�P�I��Чָ����У���˹���С�M�����M�Ќ��ˣ�Ŀ����Ҫ�Ǟ��˴_�J�@Щ�P�I��Чָ���Ƿ��܉�ȫ�桢���^�ط�ӳ���u�r����Ĺ�����Ч�Լ��Ƿ��m�����u�r������

����(��)��Ч������A�����ģʽ�ı�Ҫ��

����1.ԭ���A��Ŀ��δ�PKPI���c�WУ����Ŀ��Ó��

�����ڴ�֮ǰ���WУ�]�и����lչ���ԁ��x���m�������Ľ��M�A��ģʽ���WУ�đ��ԛ]���w�F���A���ƶ��Ϳ����^���У��WУ�đ��Ժ�ȫ�w���T�����О�֮�g�]�б�Ȼ��ϵ���A��H�H���ϼ����_��һ���n�}�����ˆT���О�]�����_��Ŀ���Ժ͌����ԡ��@ʹ�ÌWУ���ƶȺ����ߛ]�о��w���е��k���ʹ�ʩ����ʹ��؟�Ά�λ���ո��Ե��A��Ŀ�ˇ�������A�㡣�WУ�mȻ�Ѵ�ؔ�����ֽo�ˌWԺ���ܶ��WԺ�sȱ�������Mʹ�õ�Ҏ�����A�㡣ͬ�r�����ƶ��A��rȱ�����ڑ��Ե�����������]�зֽ���P�Iָ�ˣ���������A���c����Ó������ҕ���YԴ�ĄӑB������A������еĹܿرO�����c�WУ����Ŀ��Ó�x��

����2.ԭ���A��ָ�˲��������y���ṩ���^���ƌW������

����ԭ�е��A�����ģʽ���]�нY�Ͽ�Ч���˽Y�����A��������^�ԏ�����Щ����ָ�ˌ��ڲ��ɿ����أ��o���γɽyһ�Ę˜ʺ��������y���γɼ���Ч�����Կ�Ч�錧��ČWԺ��Ч���M�A������wϵ�Ǹ���؟�Ε�Ӌ����Ҫ�������WԺ����؟�����ģ��������M�пƌW�u�r���ˣ��_�������I�����γɿ�Ч���M�A���������������K���Ԍ�ʩ��2013���_ʼ���WУ�����M��Դ���˶���ʽ�_����8���S�ȵĽY��������A�㿃Ч�ܿ��ƶ�(��3)��

����ԓ�S���c����KPI�߶��ںϣ��WУ�Կ�Ч�錧���˲����B�|�����W�ƽ��Oˮƽ�͌W�gؕ�I����Ҫ�u�r�˜ʣ�������Խ�ԡ��s���ԡ���ɫ�����ԡ�һƱ��Q��4�����40��С헵�Ŀ�˿���ָ���wϵ�����WԺ�M�п�Ч�������ʼ�K�ӑB�{�����Ķ��ڌWУ����_�����Կ�Ч�錧����A������ƶȡ�

�����ġ���Ч�����A�����Č�ʩ

����(һ)��ʩ�^��

������У؟�Ε�Ӌ�ƶ��£���؟�����ĵ�ؔ�չ���һ��������²��E��һ�ǿƌW�O��؟�����ģ����_؟�Ρ�2013�꣬�WУ��ֲ�ﱣ�o�WԺ�����Ϲ��̌WԺ�Ȱ˂��WԺ����ԇ�c؟�����ģ����_���WԺ�Ĺ�����ͽ���؟�Ρ��������_؟��Ŀ�ˡ��ӏ��WԺ�������Mʹ�ù������WԺ�lչ��횷����ڌWУ�İlչĿ�˺�ؔ�Ց��ԡ�ͬ�r�����WУ�Ŀ�Ч���Y�����΄շֽ�WԺ��

�������Ǿ���؟���A�㡣�C�Ͽ��]�WԺ����У�W������������������ɹ��������W��ƽ�_��������ա����н��M�����أ��_���������������ٿ��]�W�ưlչ��У�^�k�W����r���C���{��ƽ����K�_����Ч���Y�A�㣬�܌WԺ���������Կ�Ч���Y���M�����Ǻ�ӆ؟�κ�ͬ��؟�ΌWԺ����Ŀ�˳��Z���Г�������؟�Ρ����nj�ʩ�A����ơ�����؟���A��ͺ�ͬ��������ƿ�Ч���Y�������~�ȣ��ӏ��^�̿��ơ�

�������ǽM��؟�Ε�Ӌ���㡣�WУӋ��ؔ��̎����“УԺ�����Ƹĸ彩���Կ�Ч���Y”�Ŀ���M��ָ�˺Ϳ�Ŀ�������؟�Ε�Ӌ���㹤������WУ�͌WԺ؟���A��������ṩ��Ӌ��Ϣ���ա����Ǿ���؟�Έ�档��؟�ΌWԺ������WУ���͌WԺ�lչ��档���nj�ʩ؟�ο����c�u�r�����nj�ʩ؟�Ό�Ӌ��У��Ӌ���T�ӴWԺ����؟�Ό�Ӌ����헌�Ӌ�ȣ�������Ӌ�O�����WУ�ܽo�WԺ�Ľ��M�M�ɼ��˶���ʽ���£�

����1.�WԺ�lչ���a�����M

��������“�Ȉ��ٌ�����ܡ��K��”�ij��WԺ���������Č����̓��ݽM������ƶ��M��ȡ�ĸ��@ʾ�ȌW�ơ�ƽ�_���˲Ž��O�Լ����Ҽ��Ƽ���헺ͿƼ������Ŀ�Č�ʩ������������w�Č��FĿ�ˡ����M�A�㼰���Ӌ�����ɰlչҎ��̎���^������̎������̎��Ӌ��ؔ��̎�����P�ܲ��T�M�������M���u�������ՌWУ�lչ��Ҫ�ͮ���ؔ�ՠ�r���ψ�WУ�о����ʡ��@�WУ���ʽ��O���Ŀ���WУ�����Ŀ���O�Mչ��r����ȷ��ړܿ��3���һ�����O���ڣ�������KĿ�˿��ˡ�

����2.�������W�M�ֳ�

����(1)�WУ���W�M�����һ�������˓ܣ��������WУ�lչ��Ҫ�͌WԺ���H�_��ϵ�������{�����{����(2)�p���I(�Wλ)�W���W�M�����룬�۳���Ҫ�ijɱ���ȫ���ɌWԺ���á�

����3.��������a�����M

�����WУ�������x��ʿ���Tʿ���˔����o�����B�WԺȫ�����о������~�a�������ڌWԺ��Ч���˪���ЌW�v���о����������M������Ҏ�����njW�v�о����W�M���룬�۳���Ҫ�ijɱ���ȫ���ɌWԺ���á�

����4.������a�����M

�����WУ�O��“�Ƽ�����a�����M”�������WԺ(�����ٸ�Ƽ�����ƽ�_)��ȿƼ��Ŀ��λ���M(���v��͙M���Ŀ���M������������ܵĽ��M)�ֶΰ�һ�������ܸ�;ͬ�r���WУ�O��“�Ƽ���Ч�a�����M”�����WԺ��ȿƼ�����M���͵�һ�������o���a�����@��헽��M�WԺ���ڿ�Ч���˪���Y�ಿ�ֿ����ڌWԺ���й�����

����5.����ƽ�_��헪���

�����WУ������������Ŀ�����̌W�ƽ�_�o�茣��a����

����6.���˪���M

�����WУ���WԺ����Ŀ�˿��˹�������ȿ������ü������ߣ��WУ�o�誄����������ߣ�����˜ʞ�WУ�˶��ČWԺ��У�Ƚ��N(�����Կ�Ч���Y)������5%;���˃����ߣ�����˜ʞ�WУ�˶��ČWԺ��У�Ƚ��N(�����Կ�Ч���Y)������10%��

����7.���_�n�n�̽��M

�����ھC�Ϝy��Ļ��A�ϣ��M��һ����Y����n��˜ʣ���������WԺ��_�n���n�̽��M��

����8.���������M

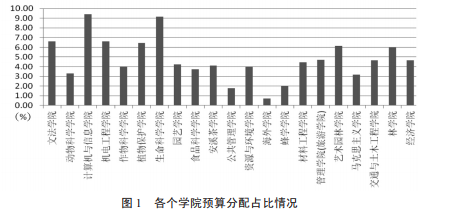

�������^�m�����WԺ�⣬�WԺ�ļ��g�ɹ��D���������D�����g���յȷ�ؔ����Ͷ�������������룬�۳���Ҫ�ijɱ���ȫ���ɌWԺ���ã����Mһ���Ѵ�WԺ�k�W�������D1�@ʾ��2015������WԺ�A�����ռ����r�����Կ���Ӌ��C�c��Ϣ�WԺ�������ƌW�WԺռ���^�ߣ����˱������W�M�ֳ��@�������⣬߀���ڿƼ�����a�������˃��㪄��ȶ�ȡ���^�õij�Ч��

����(��)��ʩЧ��

������УԺ�����w�Ƹĸ�����WУ�C�ϸĸ��ץ�֣��_���WԺ�Űl���e�O�ԡ���ʩ��Ч�A�������ȫУ��ˮƽ��W���O��ָ�˱����䵽���WԺ��ͨ�^����Ӌ��ͻ��KPI���нY�����WԺ�͌WУ�ɂ��Ӽ��������˽�WУ�I�lչ�I���е��P�I��Ч�����������r�\����ڵĆ��}����ȡ�Є����Ը��M����ˮƽ��W�Mչ�����ȡ�����A�ڵij�Ч��

�����ČWУ���濴��ͨ�^��������ָ�ˣ����¼���λ����؟���P�I��ЧҪ�����������Ĺ��R���_�����Ӹ���T���Խ��O��ˮƽ��W��һ��Ŀ�ˣ��������ƄӌWУ�����ڸ��WԺ�����T���Ԉ��С�����KPI�wϵ�еĎ��Y��齨�O���ڿ�Ч�����A������ƌ�ʩ���2014—2016���g���L���W���v���������x�����ټӿ죬����4�ˣ��L���W����Ƹ��������1�ˣ����F���ͻ��;���ҽܳ���������3��;ǧ��Ӌ������2�ˣ�����ǧ��Ӌ������2�ˡ�

����2016��WУ���в�ʿ���Tʿ�Wλ�Ľ̎�ռ���ν̎����؞�87.83%�����о��в�ʿ�Wλ�̎�832�ˣ�ռ���ν̎�������49.85%���^2014���37.95%���L��11.9%;���в�ʿ�Wλ���ν̎�ռ��Ŀǰ�ѱȸ�ˮƽ��W���OĿ��45%�߳�4.85���ٷ��c����Ч�����£��WУ���Y���ČWλ�Y�����@���ơ���Ч�����µ��A�����C�Ƽ��l�˽̎��c�����ˆT�ğ��飬Ҳ����еij��m���ṩ����Ч���ϡ����������������a�����M�����f����2015��Ƽ�����a����2000�fԪ����5������Ժ��ͻ��100�fԪ��

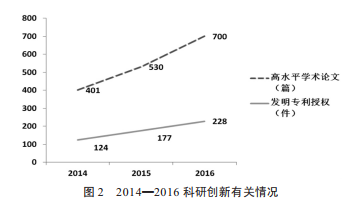

�������yӋ��������Ե�һ���ߡ�ͨӍ���߆�λ�l��SCI��EI��SSCI��A&HCI��ISTP��ISHP�ȸ�ˮƽ�W�gՓ�IJ����f��������гɹ��@��(�D2)��

�����ČWԺ�Ȳ��������WԺ�ڿ�Ч�����ƶ��£������ՌWУ������A������PҎ���������ƶ�����λ���P�A�㽛�M���䷽�������䷽���Գ������Q��ԭ�t���ҽ̴������hͨ�^���ɡ��ڷ����^���У�Ҫ�Գֶ��ڶ�ã��������ꡣͬ�r�ᳫ�WУ�˓ܽ��M�c���������ɽ��M��ͨ���y�I�{�أ������`��ļ������C�ƣ�����{��Ժ�Ƚ����ķe�O�Ժ̈́����ԡ�

����һ�����������Ч�������_����������“����”�ĸ�֡����������������c�����I�������^�����������õ��϶�����l�˽����̌W���еğ��顣

��������Ͷ�����C�����_�˿�Ч�錧���˲����B�|�����W�ƽ��Oˮƽ�͌W�gؕ�I�ɞ���Ҫ�u�r�˜ʡ���؟�ΌWԺ�Y�όWԺ���H���ƶ����w��ʩ�k������ʩ��Ч���Y���M�ķ��䡣

�������ǃ����Ȳ���Ч�����w�ơ�Ժ�L����������ͨ�^�y�I���ţ������Ȳ�����������{�ӏV����������I�ķe�O�Ժ̈́����ԡ����Ǐ����Ȳ���Ч���˺��u�r�������WУͨ�^���C���a�N�l�ţ�Ҏ����Ч���ˡ���������ʾ�Լ����w�Q�ߵ����P�ƶȣ�Ҏ������λ��Ч���Y���䷽�����ڇ��������ϼ�Ҏ���Ļ��A���Ќ��l�]��Ч���Y�ļ���͌������á�

�����塢˼���c���h

���������A�������ه�ڿ�Ч���˽Y������ô��Ч���u�ĿƌW�ԡ������Ծ�ʮ����Ҫ��Ŀǰ���WУ��ʩ�Ŀ��uָ��߀�д��Mһ�����ƣ�һ�ǿ���ָ���g��ϵ���o�ܣ��]�г�ֿ��]���WԺ�k�W��ɫ�c�ϼ�ָ�ˡ����ǿ��u�����Y�Ϲ�������·���r���ڌ��`�У�������������·���rֱ��Ӱ푶��������ă��ݡ���ʽ��Ч����

�������ڸ����WԺ����r���M��ͬ����ˑ��Y�϶���Ժ(ϵ)Ŀǰ�ɿػ���е��YԴ��r�����Ì�����ԃ�����m���{��ָ�˙��غ��u�r�˜ʣ����������б�Ժ��ɫ�Ķ���Ŀ�˹���ָ���wϵ���Ķ�ʹָ�˵��xȡ����ָ�˵ę���ϵ�����ӿ��^�ƌW�ͷ��Ϲ����龳������ĿǰKPI�����϶�������ָ�ˣ�һЩ�y�Զ������P�I�I��ָ�����ױ���ҕ�����猦ijЩ�ɹ����J�����]�ЬF�И˜ʣ��ڼ{��Խ��ָ�˕r�^�����^������ֱ�ӱ���ҕ��

������ˣ��Կ�Ч�錧����A������ƶȣ���횏��{�A�����ĿƌW�ԡ������ԣ�����Ҫ���nj���Ч���u�ƶȵIJ������ƣ�ʹ���u�����������ڌWԺ����Ҫ���鼤���ƶȵČ�ʩ�ṩ�����Ŀ��u�������Դˁ��ƄӃȺ����Oˮƽ����������K�����ڸߵ��˲ŵ����B����

�����������īI��

����[1]��־��.�ط���Уؔ���A������wϵ�����о�——����УԺ�ɼ�ؔ�չ���ҕ��[J].����ؔ���о���2017(12)��29-35.

����[2]�ǿ��ģ��M���ģ������ᣬ��.��УУԺ�ɼ�ؔ�չ����w�Ƹĸ�̽��——��H��WУԺ�ɼ�ؔ�չ����w�Ƹĸ����[J].����ؔ���о���2016(8)��11-16.

����[3]���h��.��У������λؔ�չ������چ��}�����ߵ��о�[J].�߽��о��c���`��2017(9)��29-32.

����[4]������.BSCģʽ�¸�У����Ժϵؔ�չ�����Ч�u�rָ���wϵ����[J].��Ӌ����2017(13)��63-64.

����[5]��ϣ��.ԇՓУԺ�ɼ�����ģʽ�¸�У�A������ƶȸĸ�[J].ؔ��ͨӍ��2010(23)��110-111.

����[6]�O��.�����������ƌ����c��ƽ���Č����yһ[J].�Ƽ�������2009(9)��205-207.

����[7]���d.��У�����WԺ��УԺ�ɼ������ĸ����������ؔ�չ���——���A��������W����[J].��Ӌ����2017(13)��59-61.