�l(f��)���r(sh��)�g�����ٷ���o(h��)���QՓ���g�[��1��

ժ Ҫ�� [ժҪ]ͨ�^(gu��)��(du��)15��(g��)ԇ�c(di��n)���е��ƶȌ�(sh��)ʩ�F(xi��n)���M(j��n)��������������֪�҇�(gu��)�L(zh��ng)���o(h��)�����U(xi��n)�ƶȻ�����Փ����ѳ����γ�,���ڌ�(sh��)�`��߀���ڲ��ن�(w��n)�}����(du��)�ˣ�δ��(l��i)Ҫ�ĔU(ku��)���w�桢�،����Ϸ�������չ�I�Y������Ҏ(gu��)���u(p��ng)���J(r��n)�������Ʒ���(w��)��(n��i)�ݵȾ��wҪ�������ִ��M(j��n)�ƶȵ������c�l(f��)

����[ժҪ]ͨ�^(gu��)��(du��)15��(g��)ԇ�c(di��n)���е��ƶȌ�(sh��)ʩ�F(xi��n)���M(j��n)��������������֪�҇�(gu��)�L(zh��ng)���o(h��)�����U(xi��n)�ƶȻ�����Փ����ѳ����γ�,���ڌ�(sh��)�`��߀���ڲ��ن�(w��n)�}����(du��)�ˣ�δ��(l��i)Ҫ�ĔU(ku��)���w�桢�،����Ϸ�������չ�I�Y������Ҏ(gu��)���u(p��ng)���J(r��n)�������Ʒ���(w��)��(n��i)�ݵȾ��wҪ�������ִ��M(j��n)�ƶȵ������c�l(f��)չ��

����[�P(gu��n)�I�~]�L(zh��ng)���o(h��)�����U(xi��n);�L(zh��ng)���o(h��)������(w��);���g��

�����҇�(gu��)�˿����g���΄�(sh��)�ć�(y��n)���Բ��H���F(xi��n)�������˿ڔ�(sh��)���Ą������L(zh��ng)������ʧ�ܡ���ʧ�ܡ����Բ������˔�(sh��)��Ѹ�����ӣ��B(y��ng)��������څ��Ԫ��������(j��)���Ĵ��Ї�(gu��)���l(xi��ng)�����������r����{(di��o)��Y(ji��)���@ʾ,2015���҇�(gu��)ʧ�ܰ�ʧ�������˿ڿ���(sh��)����4063�f(w��n)��ռ�����˿ڱ��ص�1&3%���������L(zh��ng)�����o(h��)��������;�Լ�����Ů�Ծ͘I(y��)�������ͼ�ͥ�Y(ji��)��(g��u)׃������ͥҎ(gu��)ģ�pС��ɵļ�ͥ���o(h��)��������������ʹ�˂����ò������(hu��)�������o(h��)֧�֡��������������w��������������(j��)��؟(z��)�ι���(d��n)�ď�(qi��ng)�������(hu��)���L(zh��ng)���o(h��)�����U(xi��n),�Ǯ�(d��ng)���҇�(gu��)��(y��ng)��(du��)�����L(f��ng)�U(xi��n)����Ч;����2016��6��27�գ����粿�k���d�l(f��)�����P(gu��n)���_չ�L(zh��ng)���o(h��)�����U(xi��n)�ƶ�ԇ�c(di��n)��ָ��(d��o)��Ҋ��(���º�(ji��n)�Q��ָ��(d��o)��Ҋ��)�����_Ҏ(gu��)�����u��15�����_չ�L(zh��ng)���o(h��)�����U(xi��n)ԇ�c(di��n)�����ڞ��҇�(gu��)�L(zh��ng)���o(h��)�����U(xi��n)�ƶȵ�ȫ���ƏV����ǰ��̽�������ĔMͨ�^(gu��)��(du��)15��(g��)ԇ�c(di��n)�����L(zh��ng)���o(h��)�����U(xi��n)�Č�(sh��)�`��r�M(j��n)�з���,���D�阋(g��u)��һ��(g��)�m��(y��ng)��(gu��)�����c(di��n)���߂��ƏV�r(ji��)ֵ���L(zh��ng)���o(h��)�����U(xi��n)�ƶ��ṩ���慢����

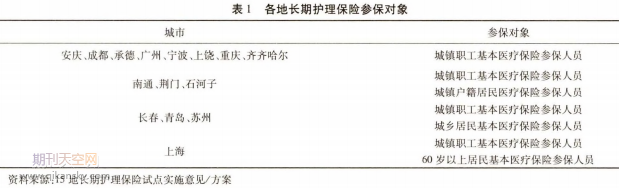

����115��(g��)ԇ�c(di��n)�^(q��)�L(zh��ng)���o(h��)�����U(xi��n)�ƶȻ�����(n��i)��

��������2018��3�£�����15��(g��)�^(q��)ǰ����_(t��i)�����P(gu��n)ָ��(d��o)���ļ���ԇ�c(di��n)����ȫ�������䌍(sh��)�����Ļ���15��(g��)ԇ�c(di��n)�^(q��)��ָ��(d��o)��Ҋ��ԇ���k�����ı���ˮƽ���I�Y�C(j��)�ơ������o��������(w��)���o�Ă�(g��)�S�ȣ���(du��)15��(g��)ԇ�c(di��n)�����L(zh��ng)���o(h��)�����U(xi��n)�ƶȵĻ�����(n��i)���M(j��n)������������

����1.1����ˮƽ

����1.1.1���w��(du��)��

������ָ��(d��o)��Ҋ��ָ����ԇ�c(di��n)�A���L(zh��ng)���o(h��)�����U(xi��n)�ƶ�ԭ�t����Ҫ���w�������t(y��)�����U(xi��n)������Ⱥ�����@һ�c(di��n)��,��ԇ�c(di��n)�^(q��)�����c��ָ��(d��o)��Ҋ��һ�£����u���L(zh��ng)�����ٔ�(sh��)�^(q��)�U(ku��)���˅�����(du��)����

����1.1.2���Ϸ���

����������Ҫ���L(zh��ng)��̎��ʧ�ܠ�B(t��i)�ą�����Ⱥ���鱣�ό�(du��)��,���ؽ�Q�ض�ʧ���ˆT�Ļ����������Ϻ��c֮�������P(gu��n)���t(y��)���o(h��)���������M(f��i)�á����2��ʾ���е¡������ȵ����ṩ�t(y��)���o(h��)�����Ϟ�������δ��(du��)�t(y��)���o(h��)������(w��)�M(f��i)�M(j��n)�����_�綨;�K�ݺ��ؑc�H��(du��)���������o(h��)���M(f��i)���ṩ����;���������c�ȳ��м���t(y��)�����o(h��)�c�������o(h��)�����m��(d��ng)�U(ku��)���˱��ϵķ���;����,�V���ڴ˻��A(ch��)��߀���b���u(p��ng)���M(f��i)Ҳ�{���˿Ɉ�(b��o)�N������

����1.2�I�Y�C(j��)��

����1.2.1�I�Y����

������ָ��(d��o)��Ҋ��ָ����“ԇ�c(di��n)�^(q��)��ͨ�^(gu��)��(y��u)�����t(y��)���y(t��ng)�~�Y(ji��)��(g��u)���������t(y��)���y(t��ng)�I����Y(ji��)�ࡢ�{(di��o)�����t(y��)���M(f��i)�ʵ�;���I���Y�𣬲������ڻ�������(j��)��؟(z��)�ι���(d��n)���L(zh��ng)���o(h��)�����U(xi��n)�������I�Y�C(j��)�ơ�”���3��ʾ���ĸ�ԇ�c(di��n)�^(q��)�Č�(sh��)�`��(l��i)�������Y����(l��i)Դ��Ҫ��ه�ڻ����t(y��)�����U(xi��n)����Ą���,���L(zh��ng)�����V�ݡ����u������ȫ�H���������t(y��)�����U(xi��n)�������D(zhu��n)���](m��i)�����ٻI�Y������

����1.2.2�I�Y��(bi��o)��(zh��n)

��������(j��)��ָ��(d��o)��Ҋ�����I�Y��(bi��o)��(zh��n)�Ը��ؽ�(j��ng)��(j��)�l(f��)չˮƽ���o(h��)�������o(h��)������(w��)�ɱ��Լ����Ϸ�����ˮƽ��Ҫ�����酢�����������ն�֧����֧ƽ�⡢���нY(ji��)���ԭ�t�����_�������ڽ�(j��ng)��(j��)�l(f��)չˮƽ���˿ڽY(ji��)��(g��u)�IJ,���صĻI�Y��(bi��o)��(zh��n)���в�ͬ�����3��ʾ���������I�Y�̶����~�I�Y��ռһ�룬���⣬�G�T����ͨ�ɵ�߀���I�Y������I�Y���~�c�����˾���֧��������^��

����1.3.2�o����(bi��o)��(zh��n)

��������(j��)��ָ��(d��o)��Ҋ�������ղ�ͬ���o(h��)���ȼ�(j��)������(w��)�ṩ��ʽ���ƶ���e���Ĵ����o�����ߣ���(du��)����Ҏ(gu��)�����L(zh��ng)���o(h��)���M(f��i)�ã�����֧��ˮƽ���w�Ͽ�����70%���ҡ���ԇ�c(di��n)�^(q��)�ڌ�(sh��)�`������(j��)��ͬ�ķ���(w��)���o��ʽ�ƶ��˲�ͬ�Ľo����(bi��o)��(zh��n),�Ҵ���O(sh��)���˷�픾������4��ʾ���C(j��)��(g��u)�o(h��)���;Ӽ��o(h��)���Ľo��ˮƽ�����ʹ��ڠ�(zh��ng)�h;�L(zh��ng)���t����“����”����^(q��)�֣����Ĉ�(b��o)�N�������ھ����⣬ʯ����ʽ���Ƕ��c(di��n)���t(y��)�����B(y��ng)�ϙC(j��)��(g��u)Ҳ�{���˽o���������ҽo����(bi��o)��(zh��n)�c�Ӽ��o(h��)��һ��;���ؑc��ȡ����“һ����”������,���Ƿ��Ͻo���l���ą����˽y(t��ng)һ��(b��o)�N��(bi��o)��(zh��n)��50Ԫÿ��ÿ�ա�

����1.4����(w��)���o

����1.4.1����(w��)��ʽ�̓�(n��i)��

��������(j��)���صČ�(sh��)�`��r��(l��i)��������(w��)��ʽ��Ҫ��������t(y��)���C(j��)��(g��u)�o(h��)�����B(y��ng)�ϙC(j��)��(g��u)�o(h��)���;Ӽ��o(h��)�������У��еº��L(zh��ng)���H�ṩ�C(j��)��(g��u)�o(h��)��������(w��)��(n��i)����Ҫ���w�t(y��)���o(h��)�����������σɴ��棬�Ҵֵ^(q��)��(du��)����(w��)��(n��i)�����˾��w��Ҏ(gu��)���������_(t��i)������(y��ng)�ķ���(w��)�(xi��ng)Ŀָ�ϡ����У��G�T����ͨ�������ȵ�߀������ο�塢�R�K�P(gu��n)�ѵȼ{�뵽����(w��)������(n��i)��

����1.4.2����(w��)���o���w

�������L(zh��ng)���o(h��)������(w��)���o�ϣ����������t(y��)�����U(xi��n)���c(di��n)����(w��)�C(j��)��(g��u)��ģʽ��ͨ�^(gu��)��(du��)����(w��)�C(j��)��(g��u)���c(di��n)�Y����J(r��n)�����ɶ��c(di��n)�C(j��)��(g��u)�ṩ����(y��ng)�ķ���(w��)��ͬ�r(sh��)���Ą�(l��)���ϗl���ĸ����I(y��ng)�C(j��)��(g��u)��Ո(q��ng)�ɞ鶨�c(di��n)�L(zh��ng)���o(h��)�����U(xi��n)����(w��)�C(j��)��(g��u),��Ч�����Ј�(ch��ng)�����U(ku��)���a(ch��n)Ʒ�Ĺ��o�����⣬�ɶ����V�ݡ��G�T����ͨ���Ϻ����������K�ݵȵ،���^(q��)�l(w��i)������(w��)���ġ��l(xi��ng)�(zh��n)�l(w��i)��Ժ�Ȼ����t(y��)���C(j��)��(g��u)����^(q��)�Ӽ��B(y��ng)�Ϸ���(w��)�C(j��)��(g��u)�ȼ{�����(w��)���o����������û����t(y��)���YԴ���B(y��ng)���YԴ,�Ѵ��o(h��)������(w��)������

����2�҇�(gu��)�L(zh��ng)���o(h��)�����U(xi��n)�ƶȌ�(sh��)�`�д��ڵ���Ҫ��(w��n)�}

����2.1����ˮƽ�^��

������һ,���w���^խ���v�^���س��_(t��i)�����ߣ��ֵ^(q��)ֻ��������(du��)������ڳ��(zh��n)�����ٔ�(sh��)�^(q��)��������(du��)����չ�����Ѕ^(q��)�ij��(zh��n)���H�L(zh��ng)�������u���K�����،�ȫ�w���(hu��)�t(y��)�����U(xi��n)�ą����ˆT�����L(zh��ng)���o(h��)�����U(xi��n)�ą�����(du��)��,�Ƴ����������c���l(xi��ng)���������������˅^(q��)����(n��i)���ƶ�ȫ���w�������(zh��n)������r(n��ng)������ų���������������`���(hu��)��ƽ��Ҳ�������������Ҏ(gu��)ģ�����������r(n��ng)��ʧ�������˵����o(h��)����(w��)��(y��n)�ز���ĬF(xi��n)��(sh��)����K���������֕�(hu��)������µ�“��Ƭ��”����������Ϸ������ޡ��ĸ��صČ�(sh��)�`����(l��i),���ױ��t(y��)���o(h��)��߀���������o(h��)�д��ڠ�(zh��ng)�h���ֵ^(q��)�H���t(y��)���o(h��)���M(f��i)�ü{�뱣�Ϸ�������ֻ֧���c�t(y��)��ֱ�����P(gu��n)���o(h��)���M(f��i)��,�T���������ϡ�����(f��)�������R�K�P(gu��n)�ѵȮa(ch��n)���ķ���(w��)�M(f��i)�ñ��ų��ڱ��Ϸ���֮��;���K�ݡ��ؑc�ȵt�H���������������M(f��i)�ü{�뱣�Ϸ������ɷN��ʽ���](m��i)�Ќ�(sh��)�F(xi��n)�o(h��)���(n��i)�ݵ�ȫ���w�����⣬���،�(du��)�L(zh��ng)���o(h��)���M(f��i)��Ҳ�o(w��)���_�Ľ綨���o(w��)�������M�ㅢ����Ⱥ���L(zh��ng)���o(h��)������

����2.2�I�Y��ʽȱ����(d��)����

������һ���I�Y�������кܴ�������ԡ����^(q��)�L(zh��ng)���o(h��)�����U(xi��n)����ĻI����������Ҫ�����ڻ����t(y��)�����U(xi��n)�������ܣ������t(y��)�����U(xi��n)��������ռ���L(zh��ng)���o(h��)�����U(xi��n)�����50%���ϣ��H�Ϻ��](m��i)�������ڻ����t(y��)�����U(xi��n)�I�Y�������_����“��(g��)��+��λ”�U�M(f��i)������(du��)��(d��)���I�Y��ʽ�������ڻ����t(y��)�����U(xi��n)�ƶ�֮�ϵ��L(zh��ng)���o(h��)�����U(xi��n)����֧������������(w��)��(n��i)�ݴ��ژO��ľ����ԣ���ȱ����(d��)���\(y��n)���Ŀ��g�����t(y��)������Y(ji��)���^�ٻ���r(sh��)���o(h��)�����U(xi��n)�Y�����ܵ���(y��n)��Ӱ푡����L(zh��ng)�h(yu��n)��(l��i)�����S�����g�������l(f��)��(y��n)�أ�ʧ�ܡ���ʧ��Ⱥ�w��(sh��)���Ą�������(du��)�L(zh��ng)���o(h��)�����U(xi��n)������Ҳ�������ӡ��@��Ҫ���L(zh��ng)���o(h��)�����U(xi��n)�܉���ܸ����֧������������Ҫ�����t(y��)�����U(xi��n)�����ģʽ��Ȼ�o(w��)���Г�(d��n)“�y�l(f��)��”����(l��i)���t(y��)���o(h��)������

�����ڶ����I�Yȱ����ƽ�ԡ��@�N����ƽ����Ҫ�w�F(xi��n)�ھ�����֮�g���U�M(f��i)����ƽ���ĸ��صČ�(sh��)�`�пɵ�֪�������L(zh��ng)���o(h��)�����U(xi��n)�I�Y��ȡ�����Ծ����˾����֧����������(sh��)�ķ�����Ӱ�������Ҫ�Ǿ����˔�(sh��)���ض�ʧ�܅����˔�(sh��)�������˾����֧�����ˣ�δ���]����(g��)������ߵ����أ�Ҳδ���]������ͥ�����r�����^���L(zh��ng)���o(h��)�����U(xi��n)���U�M(f��i)�������Ǐ����t(y��)���~���Є���߀�ǰ���(g��)�˹��Y�����һ�������U�M(f��i)��������c��(g��)�˹��Yˮƽ���^�����ϸ������߶��U�M(f��i)�������������U�M(f��i)��ԭ�t��

����2.3����(d��ng)�o����(d��o)���YԴ�����w“��Ч”

������һ���o���l����(y��n)����K�����Ŀɫ@���ԡ��ĸ��ص��ļ��аl(f��)�F(xi��n)���ԡ��ճ�������(d��ng)�����u(p��ng)������������y(c��)�����ߣ��ҽ�(j��ng)�u(p��ng)�����ض�ʧ�ܷ��ɫ@���L(zh��ng)���o(h��)�����U(xi��n)�Ĵ���֧��������֮��,���ֵ^(q��)߀Ҏ(gu��)����횲�����6��(g��)�µ��ί����L(zh��ng)���P�����𣬓Q����֮���F(xi��n)�A�θ����L(zh��ng)���o(h��)�����U(xi��n)�o����(du��)����Ҫ���ض�ʧ���ˆT������ʧ�ܡ�����Բ����жȻ��p�����o(h��)���ߣ�����������ʧ���߄t���ų������ƶ�֮�⡣�@�N���چ�(w��n)�}�Ѱl(f��)�����º����a(b��)����(sh��)�|(zh��)����һ�N���O�ı���(d��ng)�o�����o(w��)���������������YԴ�_(d��)���(y��u)���ƶȽY(ji��)�����S�����g�������룬�������Բ����հl(f��)���жȡ��p�����o(h��)���ߌ���(hu��)��������ӣ��L(zh��ng)���o(h��)������،����m(x��)“����”���L(zh��ng),�����o(h��)���YԴ���ͨ�^(gu��)�(y��u)���ã����ɝM�㲻�����L(zh��ng)�ķ���(w��)����

�����ڶ����o����(bi��o)��(zh��n)��һ����YԴ���M(f��i)�����4��ʾ,��(du��)�ڙC(j��)��(g��u)�o(h��)���;Ӽ��o(h��)���Ĉ�(b��o)�N��������һ���Ġ�(zh��ng)�h,��е¡��ɶ��ȴֵ^(q��)�����ܷ���(w��)����ʽ���ֲ�ͬ�Ľo����(bi��o)��(zh��n),�ҾӼ��o(h��)���Ĉ�(b��o)�N�������ڙC(j��)��(g��u)�o(h��)���������c���R�R�����t��֮;���⣬�еĵ^(q��)�B(y��ng)�ϙC(j��)��(g��u)�o(h��)���(b��o)�N�����@�������t(y��)���C(j��)��(g��u)�o(h��)��;�L(zh��ng)���t�������˰�“����”��“��”�IJ�ͬ���ݽo�費ͬ�Ĉ�(b��o)�N������ͬһ�ƶ����������J(r��n)�C�IJ�ͬ���F(xi��n)�˲���ı��U(xi��n)�������@��N�o����(bi��o)��(zh��n)��ȱ�������^(gu��)�����M(f��i)�ļ���(l��)�C(j��)�ƺͺ��������YԴ�ļs���C(j��)�ơ�

����2.4����(w��)��(n��i)�݆�һ��ȱ���A(y��)���C(j��)��

������ͬ��Ⱥ������������r�IJ���Լ��t(y��)�����o(h��)������(w��)�Ј�(ch��ng)�İl(f��)չ��ʹ���˂����o(h��)������(w��)����Խ��(l��i)Խ��Ԫ�������S���p�����o(h��)�����˔�(sh��)���������L(zh��ng),�H�ԝM���ض�ʧ�����o(h��)������Ć�һ����(w��)��(n��i)��ݔ���y�ԝM���˂����|(zh��)�Ե��o(h��)��������(j��)����Ŀǰ�Č�(sh��)�`��r��(l��i)��������(w��)��(n��i)����Ҫ�������t(y��)���o(h��)�����������σɷ��棬���ؑc�ȵH�ṩ�����������ϣ�������(f��)Ӗ(x��n)���������������I(y��ng)�B(y��ng)ָ��(d��o)�ȷ���(w��)�(xi��ng)Ŀ�L(zh��ng)��ȱʧ���@�N��һ��(n��i)�ݵķ���(w��)ģʽ��(sh��)�|(zh��)����һ�N�º�����O���U(xi��n)�ƶȣ�����ڮ�(d��ng)��������(d��o)�ķe�O���g�����������g��������⣬�F(xi��n)�еķ���(w��)ݔ�ͷ�ʽ�У������ǙC(j��)��(g��u)�o(h��)��߀�ǾӼ��o(h��)������ȱ������(y��ng)�����������ؽ�����������ȱʧ�A(y��)���C(j��)�ơ��o(h��)���A(y��)����Ŀ���ǾS�ַ�ʧ���ߵ����������ԣ�����(f��)������Ŀ���ǎ�����ʧ�����ؽ��������������ߵ�Ŀ�Ķ���Ҫ�����˂��S�ֻ�@����������,��K��������|(zh��)����

�������]��x������o(h��)������Փ�ĵ��ڿ�

����3˼���c���h

�����S���҇�(gu��)�L(zh��ng)���o(h��)�����U(xi��n)��ȫ��(gu��)15��(g��)ԇ�c(di��n)���е��_չ��������ƶȿ���ѳ�������,���ڸ��صČ�(sh��)�`���γ���һ���ĵط���ɫ�����҇�(gu��)̽�������L(zh��ng)���o(h��)�����U(xi��n)�ƶ��ṩ�˿ɹ������ăr(ji��)ֵ���x��Ҫ��(g��u)���ƌW(xu��)��Ч���L(zh��ng)���o(h��)�����U(xi��n)�ƶȣ��ƶȘ�(g��u)���ͷ���(w��)�wϵ���O(sh��)������Ҫͬ�����M(j��n)���ƶȘ�(g��u)���^(gu��)����Ҫ���ڹ�ƽҕ�ǣ������w���l(f��)���γɽy(t��ng)һ���ƶȰ��źͿƌW(xu��)�Č�(sh��)ʩ·��������ȫ��(gu��)15��(g��)ԇ�c(di��n)��λ�Č�(sh��)�`��r��δ��(l��i)�҇�(gu��)�L(zh��ng)���o(h��)�����U(xi��n)�ƶȵİl(f��)չ����(y��ng)��(d��ng)�������ׂ�(g��)���档

����3.I�����ƶȾ��ޡ����_��λ�c�l(f��)չ����

�����L(zh��ng)���o(h��)�����U(xi��n)�ƶ��m�c�����t(y��)�����U(xi��n)�ƶ�����ǧ�z�f(w��n)�|��(li��n)ϵ���������ǻ����t(y��)�����U(xi��n)�ƶȵ��a(b��)�䣬����һ�(xi��ng)��(d��)�������(hu��)���U(xi��n)�ƶȣ����ȑ�(y��ng)�_�����ƶȵĹ�ƽ�ԃr(ji��)ֵȡ��ͨ�^(gu��)�@һ�ƶȜp�pȫ�w���(hu��)�ɆT���L(zh��ng)���o(h��)����Ҫ����ɵľ�(j��ng)��(j��)ؓ(f��)��(d��n)���M(j��n)һ�����ܿ��α����˂���������ˮƽ�����(hu��)���ϾW(w��ng)�����,�L(zh��ng)���o(h��)�����U(xi��n)�ƶ��ڌ�(sh��)ʩ֮���б�Ҫ�Ĺ�ƽ�Գ��l(f��)�����_�䶨λ�c�l(f��)չ����,���C��ɳ��m(x��)�l(f��)չ��

������һ��Ҫ�U(ku��)���w��(du��)������Ŀǰ���صČ�(sh��)�`��(l��i)�����ֵ^(q��)�H�����(zh��n)���������ƶȵı��Ϸ�����(n��i)�����V����l(xi��ng)���ބt���ų������ƶ�֮�⣬�@���H���`�ƶȵĹ�ƽ�ԣ�Ҳ�������ƶȵ��L(zh��ng)�h(yu��n)�l(f��)չ�����҇�(gu��)���(xi��ng)���w���(hu��)�����ƶȲ����������ϡ��y(t��ng)һ�Į�(d��ng)�£��L(zh��ng)���o(h��)�����U(xi��n)�ƶȲ���(y��ng)�������µ�“��Ƭ��”����(y��ng)�U(ku��)���w��(du��)������ȫ�w��(gu��)��{���L(zh��ng)���o(h��)�����U(xi��n)�wϵ�������Ҫ�U(ku��)���L(f��ng)�U(xi��n)���w������Ŀǰ���ص��L(zh��ng)���o(h��)�����U(xi��n)�ƶ����c(di��n)��Q�ض�ʧ���ˆT���t(y��)�����o(h��)�M(f��i)�ã��T�翵��(f��)�������R�K�P(gu��n)�ѵ��L(zh��ng)���o(h��)���M(f��i)�Ät���ڱ��Ϸ�����(n��i)�������������ޣ��o(w��)���������ⱻ���U(xi��n)�������L(zh��ng)���o(h��)����Ҫ������(l��i)�Ľ�(j��ng)��(j��)���y���S�����(hu��)��(j��ng)��(j��)�İl(f��)չ���Լ��L(f��ng)�U(xi��n)���l�l(f��)����(y��ng)���t(y��)�����o(h��)���������ϡ�����(f��)�������R�K�P(gu��n)�ѵȽy(t��ng)һ���뱣�Ϸ������������L(zh��ng)���o(h��)�����U(xi��n)�ı���ˮƽ��

����3.2����؟(z��)�ι���(d��n)�Ķ�������(d��)���I�Y�C(j��)��

�����v�^���صČ�(sh��)�`���L(zh��ng)���o(h��)�����U(xi��n)������(l��i)Դ��Ҫ��ه�ڻ����t(y��)�����U(xi��n)�������ܣ����](m��i)���_�٪�(d��)���ĻI�Y�����������ն�֧ԭ�t�£��o(w��)��(w��n)���Ļ�����(l��i)Դ��Ȼ��(d��o)�±���ˮƽ���¡��L(zh��ng)���o(h��)����һ�(xi��ng)�L(zh��ng)��֧���(xi��ng)Ŀ�����������˿����g������ӄ��ĬF(xi��n)��(sh��)��r�£�����_�٪�(d��)���ĻI�Y�C(j��)�ƣ��U(ku��)�������o��(l��i)Դ���Ա����ƶȵĿɳ��m(x��)�ԡ�һ���棬Ҫ�U(ku��)��؟(z��)�����w�����������ڱM�M؟(z��)��ͬ�r(sh��)��Ҫ���_��λ�͂�(g��)�˅��c���(hu��)���Ͻ��O(sh��)��؟(z��)�Σ�������һ�����U�M(f��i)�x��(w��)��������Ҫ��(qi��ng)����(g��)�˵��M(f��i)�����R(sh��)�������YԴ�����M(f��i)������(j��)��(gu��)��(n��i)һЩ�W(xu��)�ߵ��о����҇�(gu��)��I(y��)�����(hu��)�����U�M(f��i)ؓ(f��)��(d��n)���^���أ��b�ڴˣ��L(zh��ng)���o(h��)�����U(xi��n)�I�Y�r(sh��)�ɲ���?g��u)?qi��ng)�{(di��o)��I(y��)��؟(z��)�Ρ������˂�(g��)��ͨ�^(gu��)�U�{һ���ı��U(xi��n)�M(f��i)�ķ�ʽ��������һ���棬��(y��ng)���]�����˂�(g��)�˼���ͥ��(j��ng)��(j��)��r�O(sh��)Ӌ(j��)��ͬ���U�M(f��i)�n�Σ������˿ɽY(ji��)��������(j��ng)��(j��)��r�ͽ�����r���x����m�ęn���M(j��n)��Ͷ��,��K����(qu��n)��������c��(g��)�˽�(j��ng)��(j��)ؕ�I(xi��n)���^��

����3.3�ƌW(xu��)�嶨ʧ�ܵȼ�(j��)���m�ȔU(ku��)���a(b��)������

����ʧ�ܵȼ�(j��)�ķּ�(j��)���J(r��n)�����L(zh��ng)���o(h��)�����U(xi��n)�\(y��n)�е��P(gu��n)�Iһ�h(hu��n),Ҳ�Ǵ_�����U(xi��n)�o���ėl����Ŀǰ,��ԇ�c(di��n)�^(q��)��ʧ�ܵȼ�(j��)�J(r��n)��ȱ���y(t��ng)һ�ġ��ƌW(xu��)���u(p��ng)�И�(bi��o)��(zh��n)����δ�M(j��n)�зּ�(j��)�J(r��n)������y���u(p��ng)�И�(bi��o)��(zh��n)Ҳ�������ƶȵ��L(zh��ng)�h(yu��n)�l(f��)չ��ֻ�пƌW(xu��)��ʧ�ܵȼ�(j��)�J(r��n)���������u(p��ng)����(bi��o)��(zh��n)������������(sh��)�F(xi��n)��(y��ng)���M�����_������(w��)����Ч���o�����,�б�Ҫ��ȫ��(gu��)������(n��i)�y(t��ng)һʧ�ܵȼ�(j��)�J(r��n)�����o(h��)�������u(p��ng)����(bi��o)��(zh��n)���ּ�(j��)��(bi��o)��(zh��n)������(j��)������������r���w�֞锵(sh��)��(j��)����ͬ�ĵȼ�(j��)�@�ò�ͬ�ķ���(w��)�o�����a(b��)����

�����҇�(gu��)�L(zh��ng)���o(h��)�����U(xi��n)�ƶ������^“���U(xi��n)”���һ�(xi��ng)��Ҫ�����(hu��)���U(xi��n)�ƶȰ��ţ���Ŀ���DZ��Ⅲ���˼����ͥ���L(zh��ng)���o(h��)���M(f��i)�ö���ɼ�ͥ��(z��i)�y���l(w��i)��֧�����Ķ����뽛(j��ng)��(j��)��������ˣ���(y��ng)�U(ku��)���a(b��)������,����(j��)ʧ�ܵȼ�(j��)���L(zh��ng)���o(h��)���M(f��i)�Ì�(sh��)�H֧������ͬ�����o���a(b��)����o��,����ʧ�̶ܳȵć�(y��n)�����ɸߵ������η��A���a(b��)����ʧ��Խ��(y��n)���a(b��)������Խ�ߣ��@�N���A���a(b��)����ʽ���H���w�F(xi��n)�ƶȵĹ�ƽ�ԣ�߀����Ч�����YԴ��ʹ��Ч�ʡ�

����3.4���Ʒ���(w��)��(n��i)�ݡ������o(h��)���A(y��)���C(j��)��

������һ���l(f��)չ����(w��)���o�Ј�(ch��ng)�����Ʒ���(w��)��(n��i)�ݡ��S���B(y��ng)�Ϯa(ch��n)�I(y��)�ͽ����a(ch��n)�I(y��)��ȫ��l(f��)չ�����_�Ј�(ch��ng)��(zh��n)�룬�Ą�(l��)���(hu��)�Y�����c�L(zh��ng)���o(h��)������(w��)ݔ�ͣ�ͨ�^(gu��)����ُ(g��u)�I����(w��)�ķ�ʽ������(d��o)�Ј�(ch��ng)����������^(q��)�Ӽҷ���(w��)�I(l��ng)�������҇�(gu��)��^(q��)���Ӽҷ���(w��)�İl(f��)չ��ͨ�^(gu��)�����Ѵ����(w��)�Ĺ��o�������،�����(w��)��(n��i)��,�γɰ����t(y��)�����o(h��)���������ϡ�����(f��)�������R�K�P(gu��n)�ѵ��ڃ�(n��i)�������ķ���(w��)��(n��i)���wϵ,�M(j��n)���M�㲻ͬ�o(h��)������ȼ�(j��)��Ⱥ�Ă�(g��)�Ի�����

�����ڶ�������^(q��)�����w,��(g��u)���o(h��)���A(y��)���wϵ���S�����g������ӄ����L(zh��ng)���o(h��)�����U(xi��n)�����ߌ��������ӣ����p�Ȼ��ж����o(h��)���ߌ�����ӿ�F(xi��n),����ƶȰl(f��)չ����(hu��)���R�µ�����(zh��n)���Ɇμ����º�(d��ng)�����D(zhu��n)׃?y��u)?ldquo;�A(y��)��+�a(b��)��”������(d��ng)�C�ϱ��ϣ����ܱ��C�ƶȵĿɳ��m(x��)�ԣ��������ژ�(g��u)����M�����c�����Ľ������g�����(hu��)��������^(q��)�ͼ�ͥ����(g��u)���^(q��)���(n��i)�C���A(y��)���wϵ���_չ�A(y��)�����L��(w��n)�o(h��)�����A(y��)�����L��(w��n)������T�w�ܿ���(f��)�ȷ���(w��)�(xi��ng)Ŀ���ԾS�ֺ������p�����o(h��)���ߵ�������������K��(sh��)�F(xi��n)����(d��ng)�A(y��)������(y��u)���YԴ���á��p���^(gu��)�ȱ��U(xi��n)֧������K���M(j��n)�ƶȵĿɳ��m(x��)�l(f��)չ��