�l���r�g�����ٷ������Փ���g�[��1��

ժ Ҫ�� [ժҪ]������I�Ȳ�����؟�Ό�Ӌ�nj�����Ӌ�I���ˆT�����ڃ�ȫ�����н���؟����r�M�оC�����u�r���ǏĶ�S�ȡ���ǶȌ����ڃ��������λ���䱾�˵�һ��ȫ���w�z������ͻ�Ƃ��y�������rֵ�ָ���u�r�����Ć�һ�Ժ;����ԣ�����ƽ��Ӌ�ֿ���Փ���Y�ϴ���

����[ժҪ]������I�Ȳ�����؟�Ό�Ӌ�nj�����Ӌ�I���ˆT�����ڃ�ȫ�����н���؟����r�M�оC�����u�r���ǏĶ�S�ȡ���ǶȌ����ڃ��������λ���䱾�˵�һ��ȫ��“�w�z”������ͻ�Ƃ��y�������rֵ�ָ���u�r�����Ć�һ�Ժ;����ԣ�����ƽ��Ӌ�ֿ���Փ���Y�ϴ���������I���c������I�lչ��Ը��(����)���l����ؔ�ա��͑����Ȳ��I�����̡��W�������L�Ă��S�Ƚ�����ȫ����������I�Ȳ�����؟���u�rָ���wϵ����ȫ�ֵġ��ɳ��m�lչ��ҕ�ǏĽ��I�rֵ�a���������^�̹ܿ���r�����u�r�I���ɲ����ڃȵĽ��I��r��

����[�P�I�~]����؟�Ό�Ӌƽ��Ӌ�ֿ�����������I

����һ���Ȳ�����؟�Ό�Ӌ�u�r���F��

����(һ)�Ȳ�����؟�Ό�Ӌ�u�r������

�����Ȳ�����؟�Ό�Ӌ���҇����еĪ�����Ӌ��ͣ����u�r�h�����錏Ӌ�����ĺ��m�����Ȟ��P�I��Ҳ��������Ӌ���̲�������ġ�ԓ��Ӌ�����ɷ�����ݣ�һ�nj�Ӌ�ˆT��ؔ����Ҏ�͌�Ӌ�C������A���Єe����Ӌ�ˆT���������g�Ľ�������Ƿ���кϷ��ԡ����_�Ժ�Ч���ԣ��綨����Ӌ�ˆT��Ҫ�Г��Ľ���؟��;���������u�rָ���wϵ��������Ӌ�������g�Ľ���؟��������r�M��һ�N���^���u�r��

�����P���J�飬�Ȳ�����؟�Ό�Ӌ�u�r�����ڽo����؟���˻��߱���Ӌ���I���ˆT�M�Ю�����Խ���w��Խȫ�桢Խ���^������Խ�ܷ�ӳ����Ӌ�ˆT���ڽ��I�ɹ���“������Ŀ”��������؟��������r��Ҳ�ܸ��õذl�]����ͱO�����ã�ͬ�rҲ���I���ˆT�x�Ρ����á����˻��ߞ�o�z�O�����T�ṩ��Ҫ���Ѓrֵ�ą��ա�

����(��)��ǰ�Ȳ�����؟�Ό�Ӌ�u�r�ľ�����

�������h����Ҫ�I���ɲ��͇������I��λ��Ҫ�I���ˆT����؟�Ό�ӋҎ����(���º��Q��Ҏ����)Ҫ���ڌ�Ӌ���C�����J�����Ļ��A�ϣ��C���\�ö�N�������Գֶ����u�r�c�����u�r��Y�ϣ��������P�h�ȷ�Ҏ�����ɷ�Ҏ������Ҏ����؟���ƿ���Ŀ�˵ȣ��ڌ�Ӌ�����ȣ�������Ӌ�I���ɲ����н���؟����r�����������Y�𡢇����Y�a�������YԴ�Ĺ����������ʹ���Ђ���������������(�ĘI)Ҏ������r���������^�������������ǵ��u�r���������܃Ȳ�����؟�Ό�Ӌ�h������Ӌ�^�̵ď��s�̶��Լ���Ӌ�����������Ӱ푣���ǰһЩ��I�Ȳ�����؟�Ό�Ӌ�u�r����������I�vʷؔ�Ք�������A������I����Ч�����ؔ��ָ�������r����l�c���u�r�I���ˆT���ڃȵĽ���؟��������r����Ҫ�nj��^ȥ���I�����ɹ����u�r��ȱ��ᘌ���I�lչ�ă�����������ǰհ�ԡ��ɳ��m�Եđ��Ԉ�����r���u�r���@�c��Ҏ����Ҫ��Č�Ӌ�u�rҪ���c�Pע������������I�lչ���|����Ч��Ϳɳ��m�Ե�Ҫ�����һ���IJ�ࡣ

������ij���д���������I��������ǰ��δ�������ƶ�ᘌ��ԏ����J�ɶȸߵăȲ�����؟�Ό�Ӌ�u�r�wϵ��Ҳ�]�ЃȲ��yһ���u�r�˜ʣ��mȻ“һ��һ��”�_չ��ɫ��Ӌ�����@�����ڽ��IЧ�ʵęM����^�����ң��ڌ�Ӌ�����^���У������H�ͱ���Ӌ�I���ˆT���ڃ�ؔ��ָ�������r�M�п����u�r�������ڃ����P��I������ؼ������ɳ��m�lչ�����������沢�]���^��ķ������u�r���������@�ӵČ�Ӌ�u�r��ʽ�]�аl�]�ÃȲ�����؟�Ό�Ӌ��“ȫ���w�z”���ܣ���ҕ����I�lչ�ı��|Ŀ�˺Ϳɳ��m�lչ�����������ڮ�ǰ���������ИI�����B�ݳ��m�»��ı����£����]�аь�Ӌ�Ƅ���I�����C�ϸ������������ó�ְl�]��������Ҫ�w�F�������������棺һ�Ǜ]�н����yһ�ļ��F�ԃȲ�����؟�Ό�Ӌ�u�r�wϵ�����ڼ��F��ͬ�����I�Ľ���؟�Ό�Ӌ�u�rȱ���ƌW�ԡ��yһ�ԣ��eʧ���I��Ч�Ȳ��M����^�����C�������M�І�헌�Ӌ�u�rָ�˺Y�x�r��ȱ��ȫ�濼�����о������¿����u�r�^��Ƭ�档���磬������I���L�ڰlչĿ�˵����P���cָ�ˣ�����I�I���ˆT��@ȡ���ڽ���Ч�����ʩ���ڽ����О�]�ăȲ���Ӌ�Ƕ����Լm������������I�L��lչ�����ǃȲ�����؟�Ό�Ӌ�u�r������ָ�ˆ�һ��һ������ָ�ˣ�����Ҫ��ؔ��ָ�˞���;��һ����ȱ���P����I�lչ�������˲Ń��䡢�ڄ������ϡ���ȫ���a�ȷ�ؔ���Կ�����ָ�ˡ�

�������P֪�R���]����Ӌ���I�ĺ����ڿ�����Щ

�����C����������ǰ�Ȳ�����؟�Ό�Ӌ�u�r�����u�r�wϵ����ȫ���u�rָ��������һ�����u�rָ����Ҫ�Ԝ����ؔ��ָ�˞�����ȱ����ؔ��ָ�����L����ָ�˻����I��ָ�ˡ��������rֵ��u�rָ�˺ͷ����u�r�����О飬��Ŀ�ˌ���Ϳɲ��������c�F����I�ƶ���㣡�����ӯ�������˼���Ӱ푣����ăȌ��O���Ƕ���Ч�����I���ˆT���ڽ����О飬Ҳ�]����Ч���M��I����Ŀ���䌍��ء�

������������ƽ��Ӌ�ֿ��u�r����؟�ε����x

����(һ)�P��ƽ��Ӌ�ֿ�

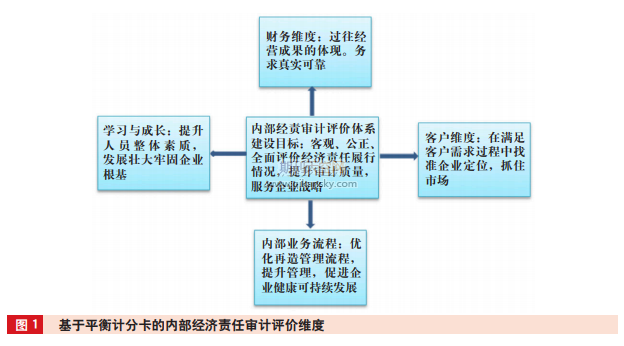

����ƽ��Ӌ�ֿ�(BalanceScoreCard��BSC)��������W���_���غʹ��S��ʿ����ģ���һ��ϵ�y�đ��Թ������u�r�wϵ��������I��Ը����ʹ���Ͱlչ�����c��I�ĘI���u�rϵ�yϵ����������I��ʹ���͑����D׃����w��Ŀ�˺͜y�uָ�ˣ��Ԍ��F���ԺͿ�Ч���ЙC�Y�ϡ�ƽ��Ӌ�ֿ���һ�N���͵đ��Թ���˼�룬�����ֲ�ڑ��������ͽM�����С����OӋ�����Ă��S�ȣ�ؔ�ա��͑����Ȳ��I�����̡��W���c���L��ÿ���S�ȵ���Ҫ��ȡ�Q�ھS�ȵı�����ָ�˵��x���Ƿ��c��˾������һ�¡�����ÿһ���S�ȣ���������ă��ݡ�

����1.ؔ�վS�ȷ��档ؔ�I��ָ�˿����@ʾ��I�đ��Լ��䌍ʩ�͈����Ƿ�����Iӯ������ؕ�I��ؔ��Ŀ��ͨ���c�@���������P�������ָ���РI�I���롢�Y������ʡ���������ֵ�ȣ�Ҳ�������N���~��Ѹ�������F��������

����2.�͑��S�ȷ��档�͑����ָ��ͨ�������͑��M��ȡ��͑������ʡ��͑��@���ʡ��͑�ӯ���ʣ��Լ���Ŀ���Ј�����ռ�ķ��~���͑����ʹ�I�Ն�λ�Ĺ������܉��U���͑����Ј����ԣ��Ķ��������ɫ��ؔ�ջ؈�

����3.�Ȳ��I�����̾S�ȷ��档���@һ�����ϣ�������Ҫ�_�J�M�����L���P�I�Ȳ����̣��@Щ���̎����I�Ն�λ�ṩ�rֵ����������������סĿ�˼����Ј��Ŀ͑������M��ɖ|��Խؔ�ջ؈��������

����4.�W���c���L���档ͨ�^�����T���@�øЁ������ڝ��T��������������Iδ���ɹ����P�I���ء���IҪ���F�L�ڵij��L���ƾͱ�횽����W���c���L�@�����A��ܡ�

����(��)�\��ƽ��Ӌ�ֿ�ԭ�������Ȳ�����؟�Ό�Ӌ�u�r�wϵ�����x

����ƽ��Ӌ�ֿ����ǻ�������ԡ��������u�r��ƽ��������F�����c�Ȳ�����؟�Ό�Ӌ�u�r�h�����m���ԡ���ƽ��Ӌ�ֿ��@һ���Թ��������c�Ȳ�����؟�Ό�Ӌ�u�r�h�����Y���ǰ�ƽ��Ӌ�ֿ���ƽ��������ϵ������m���M������˞鱾����ȝB����Ӌ�u�r�h��֮�С��\��ƽ��Ӌ�ֿ������ڽ��I��Ч���u�r���ݷֽ��ؔ�ա��͑����Ȳ��I�����̡��W���c���L�Ă�����S�ȵă��ݲ�����ϵ(Ҋ�D1)���γɃȲ�����؟�Ό�Ӌ�u�r�wϵ����������Ӌ�|�������ό�Ӌ������I���ԣ���K���M�M�����F“��ֵ”��“����”��������I��������Ч��ʽ��

������������ƽ��Ӌ�ֿ���Փ��������������I�Ȳ�����؟�Ό�Ӌ�u�r�wϵ

����(һ)�ľS��ָ���xȡ���O��ԭ�t

�����Ȳ�����؟�Ό�Ӌ�u�rָ���wϵ�nj���Ӌ����ϵ�y��ȫ��Ŀ��ˣ�ָ���xȡ�Ă����c��ָ�˙��ص��OӋ�������Q����Ӌ�u�r��K�Y������ˣ��ں���ȡ���u�rָ�˕r��Ҫ������ͬ��Ӌ�Ŀ�քe�M�У�������ԭ�t������ѭ���ձ��ԡ�

����1.��ѭ�ɿ��ֿɱȵ�ԭ�t���ɿ����挍,�u�rָ�˵��xȡҪ�Y����I���挍��r�M��,�������^�ܔ�,Ҫ�M���挍���^���xȡ��ָ��Ҫ���ڲ�ͬ�Č�Ӌ���ʹ���ߺ��������P���Pע�Č��������,���ܱ����u�r�Y�����^����Ч�����Ѓrֵ���ɱ��Ծ������xָ��Ҫע�ؙM���cͬ�ИI��I�ɱȺͿv�����ҿɱȡ�

����2.��ѭϵ�yȫ�������cͻ����ԭ�t��Ҫȫ�桢ϵ�y����Ƕȡ�ȫ��λ�،�����Ӌ�I���ˆT���M؟��r�x���u�r���ͱ���ƶ�ȫ��λ���u�rָ���wϵ�����@�������f�u�rָ��Խ��Խ�ã�Ҫע���\����Ҫ��˼�룬�xȡ�Ⱦ��д��������ܷ�ӳȫ����r��ָ�ˡ�

����3.��ѭ�m���ԺͿɲ����Լ�ߵ�ԭ�t���u�rָ�˵��xȡҪ���пɲ�����,���ڷ�ӳ��I�I�տ�Чˮƽ��ָ���xȡҪ�`��������ܷ�ӳ�ИI���c����;Ҫ�Г�����,��Դ�����Ҳ����ͨ�^���ε��\��@�á�

����4.��ѭ���^�u�r�c���^�u�r��Y�ϵ�ԭ�t�����^�u�r��ͨ�^�����c����Ӌ�I���ˆT����؟��������r���P�Ĕ����Pϵ�ó��u�r�YՓ�����^�u�r�t��Ҫ����Ӌ�ˆT�Ľ��,�{�^ȥ�ͬF�ڵ����m��r�����µ���Ϣ�Y��,�������P��ҎҎ����Ҏ�t���R,������Ӌ�I���ˆT���н���؟����r�M���u�r���ó��YՓ���ɷN�u�r�����o��ɡ����ݻ��a��

����5.��ѭ���w�u�r�c����u�r��yһ��ԭ�t����һ����u�r�ǿ��w�u�r�Ļ��A,���w�u�r�Ƿ���u�r�ľC�ϣ��ɷN�u�r����Y�ϡ��Ȳ�����؟�Ό�Ӌ�u�r��һ�ϵ�y�ԵľC���u�r,����KĿ�����ڵó�������Ӌ�I���ˆT�����w�u�r������Ӌ�I���ˆT����؟��������r�漰�ă��ݺܶ�,�����Ӌ�ˆT���܌��@Щ�����M�з���u�r���Ͳ����ܵó�������Ӌ�I���ˆTȫ������w�u�r�YՓ��

����6.��ѭ�ľS��ָ�����������������ԭ�t���õ�ƽ��Ӌ�ֿ����H�H����Ҫ����Чָ�˵ļ��ϣ����Ҹ�ָ��֮�g�����ϵ������“һ�}���”�ġ��@Щָ�˻����������γ�һ������������Pϵ朣�؞��ƽ��Ӌ�ֿ����Ă��S�ȡ�

����������׃��Փ���ڽ������O��ָ���wϵ�r��Ҫ���_�J�Rָ�������еĬF�����x�����ИI�Ľ����h�����ػ�M�����l���^��׃���r�����Կ��]���ӻ���ijЩָ�ˡ�����ƽ��Ӌ�ֿ������c������ԭ�t��������I�ɽ����ľS��ָ�ˎ죬�����ճ�ָ�˾S�o�����������ٸ����Ȳ�����؟�Ό�Ӌ�Ŀ�Ć��}�����M�кY�x�����ͬ�r���_չ�Č�Ӌ�Ŀ������ͬ���|��Ҳ���Խyһָ��헣�ʹ�u�r���пɱ��ԡ�

����(��)���д���������I�Ȳ�����؟�Ό�Ӌ�u�r�ľS��ָ�ˎ�ָ��

������������I�I���ˆT�M�ЃȲ�����؟�Ό�Ӌ�u�r��Ҫ�c��������Iؓ؟�˽��I�I�������k��������һ�£�ͬ�r�Y��������I��Ƚ��I�I������ָ�ˁ��O���ľS��ָ�ˣ��@�әM������c��I���ֵ܆�λ��ͬ�ИI��λ�M�Ќ��ȣ��v�����ֱ�^�؏ĸ��ָ���Ќ��ȷ������ڃȽ��I�ɹ���׃��څ�ݣ�������ؔ�վS��ӯ�����������ָ�ˡ�����Ҫ���ǣ��������Ӌ�I���ˆTȫ������������Iؓ؟��؟����Ȼ��Ҫ��ȫ����^�u�r����؟��������rҲ���ܾ�������Ƚ��I�I�������k�������e��ָ�ˡ�

����1.ؔ�վS��ָ�ˡ�ؔ�վS��ָ�����齛�I�ɹ����u�rָ�ˣ���Ŀ���ǿ��칫˾�����w�ɺ����rֵ�Ƿ��_�����ؔ�վS��ָ�˵��xȡҪ���Г����ʵط�ӳ�I���ˆT���ڽ���Ч�挍�F��r�����Pָ���У��������~����������Ϣ��ǰ�������Y�aؓ���ʡ����Y�a�����ʡ��������L�ʡ���������ֵ(EVA)��Ͷ�Y�؈��ʵȡ�

��������“�����Z”“��Ϭţ”�¼�Ӱ��^����ИI�����\�ʹ���������I��Ӌ�����c�Pע��I�F��������r������ͨ�^�ٿv���������ͬ�rҪ�Pע���I��Ӯa���ĬF���������~�����Y�aؓ��ˮƽ�^�ߵ���I���xȡ�Y�aؓ���ʡ����Y�a�����ʣ����ڃ�������ָ����F����ʡ��F���������ʣ��L�ڃ�������ָ����F��������Ϣ���ϱ������F�������cؓ�����ʵ�ָ�ˡ�

����2.�͑��S��ָ�ˡ��I�N���о����Խ�“ץס�˿͑���ץס���Ј�”���͑�����I�S���������������L��lչ������֮Դ���_�l�¿͑�����ס�Ͽ͑����S�o�͑��Pϵ�W����I�lչ�Ȟ���Ҫ���͑��S��ָ���У��¿͑��_�l���ʡ��͑����wӯ���桢�͑�Ͷ�V�ʡ��͑��M��ȵȡ�

�������������ИI������ܺ��\�Ј����Լ��ؾ����ε�Ӱ푣����|������������ͬ�s�����c֧����헵ȬF���Ҋ���r����ˣ����x����OӋָ�˕r���HҪ���]��I�ڝ������տ͑�����r��ҲҪ���]�O���܉�ӳ�͑��|����ָ�ˣ��簴�r������(��Ҫ���c���r���F��)�������~�����D�ʡ����~�pʧ�ʡ����|�͑����ʵȡ�

����3.�Ȳ��I�����̾S��ָ�ˡ��Ȳ��I�����̾S��ָ�˷֞�ɂ��Ӽ�,�@�ɂ��Ӽ��ǰ��ՃȲ���������ָʾ�����_���΄յ������ؓ؟�IJ��T�C�����ֵġ��ȿؕ��漰��I�ĸ������T,�����I�N���T��ؔ�ղ��T���������T�Լ��O����Ӌ���T�����I�չ�����r��ָ�˿ɷ֞�ɱ��M���ʡ��A�����ƫ���ʡ���؛���D�ʺͿ��Y�a���D�ʵȷ�ӳ��I�I�\������r���P�Iָ�ˣ�������]��I�������ؕ�I��r��߀���O����Ȍ��U����~�����ؕ�I�ʵȡ�

������������ָ�˱��^ͨ�ã����ИI�������ָ�˲�����۽�����������I����Ȳ����̣�����������ָ�ˣ��OӋ�����a�����������OӋ���e�pʧ�ʡ��D�����e�ʡ����DЧ��(���DӋ�������);���aЧ�ʷ�����䓲ľC�������ʡ��ֶΟo���������ʡ��ֶ��A���b�ʺͽ������ڡ����]���ڡ��a�^�������ָ��;�aƷ�|�������Ј�zһ�κϸ���;��ȫ���a�������¹ʿ��������f���r�����ʡ�ǧ���������¹��ʵȡ�

�����h��ʮ�˴��ԁ������ҷ������ȿ�ǰ����Ҫ�I���ˆTһ���p؟������Ҳ�����Pע�����@�N��r�£����O��һЩָ�ˁ���ӳ���ڃ��I���ˆT����ݠ��I�h�L�������O���I���L����������I�h������r���Ը���ȫ������������������ˮƽ�����磬��ӋӋ���Ŀ����ʡ����L�e����������}�������������}�錍���ʡ��؏��e���ʡ�����������ָ�ˡ�

����4.�W���c���L�S��ָ�ˡ��W���c���L�������L���ԡ����m��׃����_�ˡ�����I�M���У��W���ͳ��Lָ�˲����ǵ�ָ�ˣ��������ڵ��Ă��S���f��ԓ�ָ�˵��u�r�����P�I�ԵĻ��A�h����ͨ���܉�ֱ�ӷ�ӳ���������I��ܛ�������W���c���Lָ�˼�Ҫ���F�T������I����ه�̶�,ҲҪ�w�F����I�ܞ�T�������IJ���ʩչƽ�_�͂����������g����IҪ����ܛ����,��Ҫ�����T���ľC������,ʹ�T���ڍ�λ�τ��������Ч�档�W���c���L�S��ָ���У��˹��ɱ������ʡ�н���A����ƈ����ʡ���ӖӋ�����F�ʡ��������Mʹ���ʡ������ˆT���ʡ��аlͶ����ʡ����ƌW�v�˔��������о����W�v�˔��������T�������Ӗ�n�r����ʡ��T���̘I�����J�C�ʵȡ�

����������ָ���⣬�������������I���f��Ҫ�Pע���ɂ����棺һ���аlͶ����r��Ҫ���a�߸���ֵ�aƷ����Ҫ�Pע�аl���������������ИI�ǂ��y�ӹ�����I�����S����Ϣ���M�̵IJ������M����Ҫ���ٿƼ��аl���Ӵ�Ƽ�Ͷ�룬������ˇ�Ķ�ʹ�aƷ���������ǻ��ڴ��������ИI�ڄ��ܼ��ͮa�I�ù��������ԣ�Ҫ�Pע�ڄ���������r���Y�����팍�H�����˹��ɱ������ɿص�ǰ���£�����һ�����������ІT������������ȹ�ģʽ�M�����a��飬�_���ˆT���������������ˆT���w���|�������a�ṩ����繤�ڡ��|���ȱ��ϣ����]�O������ù����ʺ�����ȹ��ˆT���ʵ�ָ�ˣ��������ù������̶ȡ���Ȼ����Ӌ��W�v��r��ָ�˕r��Ҫע�⿼�]����������������أ����ʩ���F�����W�vҪ���ǵ�һλ�ġ�

�����C�ϣ�����õؽ��bƽ��Ӌ�ֿ���Փ���Y����I�ճ�������Ҫ���ИI�lչ���c���F���x56헷���ָ�ˣ��Lԇ�����������д���������I�Ȳ�����؟�Ό�Ӌ�u�r�wϵ�ľS�ȃ��xָ�ˎ죬Ҋ��1��——Փ�����ߣ���ҹ�F