�l���r�g��2020-02-07���ٷ������Փ���g�[��1��

ժ Ҫ�� ժ Ҫ���^�K朼��g��Ѹ�ٰlչ�O������M�˱��U�I�Ą����ã������w���c�wϵ����Ե����ΙC�ƌ����٘������U�ИI�����B�����Ľ�B�˅^�K�ȥ���Ļ������ɴ۸ġ�ȥ���λ��ȼ��g���c���������Ї��˱����F�������Ƽ���ꖹⱣ�U�ȶ�ұ��U��˾�^�K朼��g��

����ժ Ҫ���^�K朼��g��Ѹ�ٰlչ�O������M�˱��U�I�Ą����ã������w���c�wϵ����Ե����ΙC�ƌ����٘������U�ИI�����B�����Ľ�B�˅^�K�ȥ���Ļ������ɴ۸ġ�ȥ���λ��ȼ��g���c���������Ї��˱����F�������Ƽ���ꖹⱣ�U�ȶ�ұ��U��˾�^�K朼��g���о����ìF��;�\�� SWOT ��������ʾ�˅^�K朼��g�����ڱ��U�I�����е��ؘ����á�Ψһ���R�e����߱��U�I�NЧ�ʵȃ��ݣ����ļ��g����ȫ�����Ɍ���ָ����ǰ�^�K朼��g�đ����ӄ�;�������ͱ��U��I�Ƕ������Ҫ��ҕ���U�^�K朼��g���`���e�O���M�ИI플��OӋ�������O�ܣ��ӏ����g�����c�˲����B��ע�ؘ�����Ƭ���ߺ�С�������ã����Ì������g���o���������߽��h��

�����P�I�~���^�K� ���U���� ���ܺϼs ���U�^�K� ȫ�������ڹ��� �˹����� ��Ӌ�� �����wϵ�ؘ� ��Ϣ���� ���U�Ƽ� �����L�U�����x�� �����U���p ���U�O��

����һ���^�K朼��g�Ŀ��ٰlչ��������

����(һ)�^�K朼��g�İlչ

����1. �^�K朼��g���d�𡣅^�K朵ĸ�����������ݵ� 2008 �꣬���؎�֮���б���Փ�ġ����؎ţ�һ���c���c����ӬF��ϵ�y���������ȫȥ���Ļ��ĽY����ӬF��ϵ�y�@һ��� 2009 ����̖�� 0 �� 1 �ăɂ������^�K���B����־���^�K朵���ʽ�γɡ�2015 �꣬42 �����������C����ͬ�l������һ�������ڴ����_Դ�������~���� R3 �^�K��ˡ�ԓ�˕�ͬ���ژI�Y����ʿ���ܴa�W��߉�W�Ȍ��ҹ�ͬ�M���аl���ƄӅ^�K朼��g�M����ڱ��U�I�[˽�ԡ���ȫ�ԡ������Լ��Uչ�Եȷ����Ҫ��ͬ�꣬�����Ї�ƽ�����U���F���vӍ���f��^�K朌���ҵȶ�ҹ�˾��ƽ�_�ڃȵ��Ї����څ^�K机�������������ʽ������Ŀǰ�����U�ИI�^���_ʼ�^�K朼��g�о��c���õ��Ї�ƽ�����U���F���ڱ��U�˱����Y��Y��ȷ�����ȡ����Ҫ�Mչ��

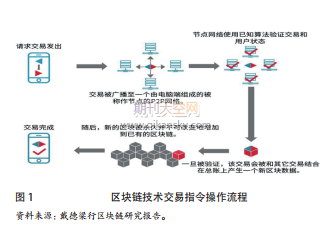

����2. �^�K朼��g�IJ�������^�K朵��M���Ӽ��֞��������^�K� 1.0——����؛��;2.0——���ֻ��Y�a�����ܺϼs; 3.0——�ƄӽK���c�^�K����B��Ŀǰ���U�I�ļ��g�о��\��̎�ڵڶ��A�Σ���ȥ���Ļ��ėl���£����ڟo�����������������������ֲ�ʽ�����Y����������ӛ��������U�������̣����γ�һ�����ܺϼs���U��ͬ��ͨ�^�@�����ܺϼs�������Ԅ���ɱ��U�ˡ������U�˺������˵������R�e�����څ^�K朵������R�e�C�ƣ����˟o����������惦����˽����Ϣ��ֻ�����U��˾�����佡��ӛ䛱�ɫ@��һ�����ĉ��U��r��ͬ�r���U��˾Ҳ�ܜp����Ϣ����R�e�ͱ��U���p���}����D 1 ��ʾ��һ���څ^�K朼��g�����Ј��еĽ��ף�����Ո��������l�������ױ��l�͵� P2P ���c�W�j�����cͨ�^�㷨���Ñ���Ϣ�ͽ��ה����M����C����C�ɹ�������Ϣ��� ^�K����ʽ���Ã��������Ѕ^�K��У��@��һ�λ��A����ָ��������ɡ�

����(��)�^�K朵ļ��g����

�����^�K朼��g���P�I�nj��F���ؕr�g�S�惦������һ�����룬�㲻���ĺ̈́h��������һ�N����ʽ�ֲ������켼�g���^�K朾��е�ȥ���Ļ���ȥ���λ������ɴ۸��Ժ��������������ڑ��Ì���O���Ƅ��˱��U���£�������ͻ�Ʊ��U�I�L�ðlչ��ƿ�i���� 1 �ṩ�˅^�K������c���U�I�������\�������ϵĿ����Է�����

���������҇����U�I�^�K朼��g���о������ìF��

����(һ)�Ї��˱����F���^�K朼��g���о������Ì��`

�������څ^�K朄��d��֮�r��������б��U��˾ԇ�D���@�N���¼��g���뵽���U���`�С�����ǰ���Ї��˱����F�;o�����Hǰ�ؼ��g���_չ�˱��U�^�K朼��g�о����������ȫ���һ�ݱ��U�^�K��о���Ƥ����ͬ�r�Y�ό��H�_չ��һϵ�Б��È����о��ͼ��g�_�l��

�����Ї��˱����F���Å^�K朼��g��̽���Bţ���U��“�˵�Ψһ��”������ģʽ���������˻��څ^�K朵��Bֳ�I��Դ�wϵ��ԓ�wϵ���ԅ^�K朼��g����ģ�������������DNA �Ͷ��˵ȶ�N�����R�e�ֶΞ���A�����Ƅӻ��W��ƽ�_�����F����ţ���w�R�e�c��C��ͨ�^�^�K朼��g�挍ӛ䛂��w�R�e��Ϣ���Լ��M�ڡ���B�����ߡ��Bֳ���a�С����ס�������ȫ��λ��ȫ������Ϣ�����F����ţ��������Ʒ����Ч��Դ���Լ�“ȫ��������”��“�������”���B�mӛ䛡���ţ�^�K���Դϵ�y�ĺ��ărֵ�ǣ�ͨ�^�^�K朼��g���F“Ψһ��”��“����”�������������F“ȫ��������” ������“ȫ��������”����ȿ����ݼ����w��“Ѫ�y”��߀���ԽY�� DNA ���g��������������ʳƷ�M����ͨ�����M�I�^�K���Դϵ�y���ЏV���đ��Ãrֵ��������x��һ�Ǟ鱣�U��˾���Bֳ���U�ṩ���õļ��g֧�֣�����Ч���������L�U����߽��I����Ч�ʣ���aƷ�ͷ��Մ����ṩ֧��;���Ǟ���ڙC�����r�I�J��I���ṩ�L�U�ܿ��ֶΣ��_�����J�L�U�����ɿ�;���Ǟ��������T���e�DŽ���z�߹������r�I���a�������r�I�a�N�Ȳ��T�ṩ���g֧��;���Ǟ�ʳƷ�\ݔ����ͨ���N�ۺ����M�h����ȫ�̸�ۙ�������ṩ���g�͔������ա�

�����Ї��˱����F�ĵڶ����^�K��Ŀ��“�˱� V ��”�������Å^�K朵ķֲ�ʽ���g�����I�N����ģʽ�M�����죬��׃�˂��y�Ľ���������ģʽ�����ñ�ƽ���Ĺ���ģʽ��ͬ�r���Y������Ͷ����ܺϼs���g�������������\�кͽY��Ч�ʣ�ʹ�I�N�ˆT�����ɞ��˹�˾���ģ���“�Կ͑��齛�I����”�춨�˻��A��

����(��)�������U�C�����^�K朼��g���о������Ì��`

����ꖹⱣ�U���F�������ھ����U��˾�ȱ��U��IҲ���ȇLԇ���Å^�K朼��g�c���U���P�I�սY�ϣ����ڽ�Q���U�I���I�е�ʹ�c���y�c���}��Ŀǰ��ꖹⱣ�U���F�������Ñ�ճ�Ԟ�Ŀ���Ƴ���“ꖹ�ؐ”�e���Ŀ�������Ƽ���˾�_�l��“�����”ƽ�_��ȡ���˳����Mչ���� 2 չʾ���҇��F�б��U�ИI����Ҫ�^�K��о����䑪�Ì��`��r��

����ͨ�^�c�^�K朔�������ƽ�_“��ؐ�ɰ�”�ĺ�����ꖹⱣ�U�ڇ����Ƴ�“�w���ݺ��������U”�ű��U���Σ���Ҫ������l�˙C�Ñ������M 20 Ԫ���۷e���� 20 �Σ�����r���~ 200 �fԪ���@��aƷ��ͨ�^�ſ����ں����g�Dٛ�������U��ֻ���ڵǙCǰ��ע���������c������Ϣ���ɡ�ꖹⱣ�U߀�Ƴ���“ꖹ�ؐ”�e�ַ��գ���������Ñ���һ�N�e�֙C�ƣ�ͻ�Ƃ��y�e�ֵă������]�ԣ��κ��cꖹⱣ�U��˾��朵ĽM������������D�������̓��Q“ꖹ�ؐ”��“ꖹ�ؐ”�e�֙C�ƽ������ԅ^�K朼��g����A�ĵӼܘ�֮�ϡ�ꖹⱣ�U�������M��������˾�g�˅^�K朣�ÿ����˾���Ќ��ٵ�˽����(��ͬ�ڷe�ֺ��l�{�C�����ɂ����۸�)����гɆTʹ���J�C���ׁ��R�e���ݣ����гɆT�M�������Ԍ��r���c������C�������惦���~�պ��㣬�����F�e������會Ȱl�С��D���ˌ��Ļ���ͨ�������M����Ҫ�e����ͨ�̓��F�r��ֻ��ʹ��˽���J�C���ɣ����Эh����ӛ�d����С�

����2017 �� 5 �£��������U��˾���ӹ�˾——�����Ƽ���˾����ʽ�l�������ׂ����څ^�K机��˹����ܵ��Ʒ���ƽ�_——����ơ����@����ƣ����U�I����Ҫ���Ă�����l�������K���N���c����ƽ�_;�x�ܿ��ٌ��F������չ����;�ṩ����ı��U���W���_ϵ�y;�������ܼ��g����\�IЧ�ʡ���D 2 ��ʾ�����������ķ���^�K��ڱ��U�I�Ĉ��������ã��������������U�����U�Y�a�������羳�ٱ��U�Ĕ��ֺ�ͬ�����ܺϼs���T���I�������ׂ������ƶ˵ı��Uϵ�y�����U����“�����”�đ��Â��ɷ��棺һ��ᘌ��^�K朷ֲ�ʽ�����惦�IJ��ɴ۸��ԺͿ��������c�����Ñ����Δ����͂������Ű�ȫ�惦��ƽ�_;����“�����”��ʹ�þ۽��ڱ��U���r����Ͷ���˰l�����U�¹ʺ� “�����”�^�K�������Ϣ�Ŀ����Ԍ��齻��ӛ䛣����������r���ϼs���F�Ԅӻ��|�l���r�����ڔ����İ�ȫ�������r�h�����顢�鿱�ij�������ʡ�˳ɱ����������_���ʣ�ʹ�ØI�����̸���Ҏ��형������� 2017 �� 2 �£��������Uʹ��“�����” ƽ�_��̎���� 21.27 �f�ݽ����U�Ʊ��Σ����M�_ 3736.36 �fԪ��

�������⣬�Ϻ����O��߀���Å^�K朼��g�_�l���ИI�ٱ��U����ϵ�y�����y�ٱ��U������һ�N�������s�Ľ��Y�����Ӽ��ࡢЧ�ʵ͡���Ϣ�����������L�U�����^���Å^�K朼��g�܌��@�N���s�Y���������������ܺϼs���܉�������߽Y��Ч�ʡ��Ϻ����U�������ڵ���ޞı��U���_�l��“�����w + �^�K�” ģʽ���������҇�����סլ�����U�����wƽ�_���_�l�˻��څ^�K朼��g���\�I����ƽ�_�����ڲ��÷ֲ�ʽ���g���M���� 45 �ҹ����w�C��������N�۾W�j�б������r����Ҫ��

���������^�K朼��g�ڱ��U�ИI�\�õ� SWOT ����

����(һ)�lչ���ݷ���(S)

����1. �ؘ������wϵ���Ԅ��γ�����ε����ԙC�ơ������DZ��U�I�lչ�Ļ�ʯ�����U��ͬ���������ԣ����M�ߌ��ڱ��U��˾����ه�DZ��U���I�Ļ��A�����U�Ј����w��ѭ“����\��ԭ�t” �M�б��U���ף�Ҳ�ǾS�o���UЧ���c��ƽ����Ҫ���C��Ŀǰ���҇���������ϵ�y��δ������������˱��U��˾����M��ɱ����@ȡ�Ñ����á�

�����^�K朼��g�{��ȫ�W�R�e���㷨�u���ͷֲ�ʽ�ă��ݣ��鱣�U�I�ؘ������ṩ��һ�Nȫ�µ�·���Ϳ��ܡ��څ^�K朕r���������u���o����ه�κ����ģ��^�K���ͨ�^�Ȳ��挍������Ϣ���u������һ���������ƌW������ϵ�y�����څ^�K朼��g�ĸ߶��������U�Ј����w���κ�ʧ���О鶼�����̱�¶�������Ķ�ʹ�ñ��U��˾�Ϳ͑��ڼs���C�����Ԅ��γ�����ε����ԙC�ơ�

����2. �M��“Ψһ��”�R�e����ֹŪ̓���١����U�˵����鱣�U������d�w���DZ��U��ͬ�ĸ�����Ҳ�DZ��U��˾��������Ҫ���w�����е�“Ψһ��”������������c���y�c���oՓ��չ�I�б���߀�Ƕ��p���r�����U�˵�“Ψһ��”���R�e�����P�I�����B�Ͻ�ð�I�����������籣�C���o�����r����Ч���R�e�������Ƿ�������S�������˼Ҍ��څ�������ȥ������[�m��������Ϣ���^�m�Iȡ�B�ϱ��U�����r���H�� 2013 �꣬�҇��籣�B�ϻ���ð�I�˔��_�� 3.5 �f�ˣ��漰���~�� 1.5 �|Ԫ��ͬ�r�����P���T߀����M�����ɱ��M���{���ӑ��

�����څ^�K朼��g�У�ͨ�^�\�÷ֲ�ʽ���ܼ��g���Y�������R�e����“Ψһ���y�}”�ṩ�˽�Q·��������Ч��ֹŪ̓���١��^�K�����һ���ˣ��Ȫ��������ֿ��Ի���ͨ�����B�ϱ��U������Ψһ���R�e���� , δ�����Ђ��˵���Ϣ���������Բ��ɴ۸ĵ���ʽ����˽��机͌��I�M��朡��B�ϱ��U�����˵��t����Ϣ���������t���C���^�K��У�����ӛ䛺Ͷ�λ����ӛ�����ͨ�\ݔ��˾�^�K��У����������������Ϣ����ӛ��ښ��x�C���^�K��С��籣�C���o����������������B�����B�Ͻ���Ϣ��c���������P���t������ͨ�^�K����B�ӣ��^�K朾͕����бȌ����R�e��

����3. ��߱��U��˾�ĠI�N����Ч�ʡ����U�I�N�DZ��U���I�ĺ��ġ����y���U���I��ʽ�У��e�lj��U��˾����Ȼ�������϶��µĽ�����ʽ�Ӽ��������Ӽ��������ˆT���s������Ч�ʵ��¡������ֹ�˾����֧�C��Ҫ�ڿ���˾�Ľyһָ����չ�_���I���aƷ�N�ۡ��ˆT�{�ӡ��Y�����ȹ�����Ҫ���^�ӌ��ψ�ռ���˴����YԴ���á���ˣ����܌��F�ˆT�Ŀ����{�Ӻͱ��M�ļ��r���㣬���DZ��U�Iһ�ξ��Ч�ʸ�����

�����څ^�K朼��g�£����Խ����ԠI�N�T����ĵĽK��ͬ�ĈAʽ���͠I�N�����wϵ�����@���wϵ�£����U�I�N�T������֧�C���ă�����չ�_����������ه����˾�@�����ģ�Ҳ�o��������������϶����f��Ϣ�����µ����B�h���У��I�N�ˆT�ڹ�˾���N��ƽ�_��ͨ�^���ܠI�N�c�������s�ɴ���ļ��gģ�K����ɱ��U�N�ۡ����ܠI�N�����U�aƷ�c�͑������M������ƥ�䣬����Ӌ�㡢�˹����ܼ��g���o���£���������Ñ��ı��U���Ķ������ṩ����m�ı��U�aƷ���������s�t�������U��ͬ�ėl����M�ʘ˜ʣ���Ч�ʴ_����ɱ��M�Y�㣬�ص�Q�I�N�T���M�������y�c��

����(��)�lչ�ӄݷ���(W)

����1. ���g����Ć��}���^�K朼��g��������Ҫ���R�����}��һ�Dž^�K朼��g�ֲ�ʽ���B�c���R�C��Ҫ��ֻ�ж������c��ȡ�ù��R����Ϣ�ŕ���Ч������Ҫ��ÿһ���c����ͬ����������������Ĺ��c�͕��t�������wϵ��Ч�ʡ��@���ƄӶ˾W�j����Ҫ��O�ߣ����ÿһ��Ͷ��������һ�����c���@Ȼ�F�м��g�l���o���M�����Ѕ^�K��ƄӽK�˓��Ќ��ȵ�朽�Ч�ʡ�����Ŀǰ�����U��˾�����ą^�K朹�未q��һ���������I�أ��o���Ñ������ą^�K�˽朄t���_�岼ɢ�����I��֮�С���ͬ���W����lչһ�ӣ�ÿ�����Ҷ����Լ���“���W”�����������B��ֱ�� TCP/IP �f�h�ij��F�Ō��F�������x�ϵ�ȫ���W����ν���һ�����U�I�^�K朵ĵ�ͨ�Åf�h�����F���U��˾�֮�g�����U��˾���Ñ�֮�g���Ñ����Ñ�֮�g��朽��ںϣ��ɞ�^�K朼��g�ڱ��U�ИI���Ҏģ���õĻ���ǰ�ᡣ

����2. ��ȫ����Ć��}���^�K朼��g�����Ԏ����܌��ԣ�����й��ף�˽���˽�ף��M��“51% ����”�Ŀ����Դ��ڣ����^�K朼��g���ɴ۸ĵ����c�Կ��Ա��C會���Ϣ�ĸ߶Ȱ�ȫ���^�K朵Ĕ�����ȫ���}��Ҫ�a���ڹ��c�������^���С�ϵ�y�еĹ��c���˫@���������c��������Ҫ�ŗ������[˽�����������Ĺ��c���Ա��U�I������Ͷ������ُ�I���U��횷ŗ������[˽�����S���U��˾�@ȡ����˽���Ϣ�����炀�����롢ؓ��������ӛ䛵ȡ��M�ܱ��U��˾��������Ϣ�M��й¶��Ƿ�ʹ�ã������ژI����Ҫ���猦�����UͶ�������t���C�����M�н�����r��C���@�N�e�C���s�Ľ���ʹ�ú͌��ˣ��y���������Ϣ���������ã��o�Ñ����һ�����_����Ȼ���҂����OͶ���˿��Բ�ȡ���������c֮�g����Ϣ�R�e��ȫ��“����”���M�У��@���mȻ�܉⌦�F����B��Ӱ푣���Ҳ���a���O���y�}����λ����@Щì�ܣ���Ȼ��Ҫ���w�Ľ�Q������

����3. ���Ɍ���Ć��}����������ij��F�ͳ��L�������S��һЩ�����L�U������Ӌ��C���Q�������˺ڿ��c����һ�ӡ������U�ИI���ԣ���Ҏģ���Å^�K朼��gͬ�����R�����P�L�U�����Ñ����ԣ��^�K朼��g�����Ա��؎������~���������؛�ţ��I�`������T���ķ����ӣ��������Ҳ�S������Ҫͨ�^˽���ܳף����ߑ���“51% ����”���۸���Ϣ�ԫ@���~���еı��؎ţ�����ֱ�ӂ����ܳ��ƿ��~�����M�бI�`�������U��˾���ԣ����ڲ��ô����M�н��ף�ֻҪ���D����F��؛�ţ������һֱ�څ^�K��˃��M�н��ס����ӣ�������ؔ�Ք���Ҳ�o�ıO�ܡ����˱O��©�����ھ�������T����ǰ�����U��˾�����p���F�Ӷ����Y�a�D�Ƶ�Ŀ�ġ�ͬ�r���ڱ��U�Ј��ļ��Ҹ������У����U��˾ͨ�^���؎ſ����[�����Ͷ����ٛ�͡��������ţ��M���`�����U�I�N��ӣ��Ɖ��Ј�����Ŀǰ���҇���δ���_�^�K朼��g�\�õ����P��Ҏ��Ҳ�]�����ñO�ܙC���ͱO���ˆT�����^�K朼��g���ÿ��܌��µ��`���О鑪���M��������������ҕ������ȡ��Ч�đ�����ʩ��

����(��)�lչ�C������(O)

����1. ���U�ИI�߶���ҕ�����U��˾����Ͷ�롣�^�K朱�ҕ�����п����δ���ı��U�I�ΑB�ļ��g�ֶΣ������Q��֮������ܵ��˱��U�ИI�ĸ߶��Pע�������U��˾�����_չ���g�������о�Փ�C��2016 �� 5 �£��Ї�ƽ�����U���F������ʽ���� R3 �ˣ���ͬ�����ڷֲ�ʽ�����~�����g�Ą����Խ��ڱ��U�����о���ƽ�����F�����й����_ָ����“�^�K朼��g������ƽ�����U�Ƽ��lչ�����c��ƽ�����F�����ֽ������I���T���������^�K朼��g�о���”�Ї��˱����Ї��ˉۡ�ꖹⱣ�U���������U�ȹ�˾Ҳ��չ�_�о������б������U�_�l�ą^�K朼��g�ֲ�ʽ��Ϣ�惦���g���Y���������s�Y�������ṩһ������Ƭ�����ù��ߡ������@Щ���ߣ����Ρ����r�Ȕ������õ������㡢��ݡ���ȫ�Ĵ惦���S���^�K朼��g��������Iԇ�\�õ�����Ч����Խ��Խ��ı��U��I�ќʂ�Ͷ���Y����������Ա�ץס�@һ���±��Uǰ�ؼ��g�lչ�ęC����

����2. ͻ�Ʊ��U���Iƿ�i�����챣�U�ИI�����B��ͨ�^̽���L�U��ɢ��ģʽ���^�K朼��g�c���ܺϼs����Ӌ��ȼ��g�ĽY�ϣ�������U���ٱ��U�������U�I������ȫ�µı��U���I�ΑB�����챣�U 2.0 �r����

��������U����δ���\�Å^�K朼��g�Ľ����U�N�����y�̘I���Uһ���ǿ͑��Ƚ��M�����U������s�����U�l���M�����r�������Ј������I�У����U��˾ʼ�K�y���c�͑�������ȫ���ε�����ϵ�y�����IЧ�ʵ��£��Ј���չ���g���㡣���Å^�K�“ȫ�Wͨ�R”�C�ƺ�“�����`�s”���ܣ��ڻ��W�ʹ���֧���£��܉�һ���L�U�����Ļ������wϵ��Ⱥ�w���������L�U�������L�U�����ĽM��ģʽ����ͬ�M���g�Ɍ��F����S�ȵĻ�����ƽ�⣬ÿһ���w�����г�����L�U֪���������x��ࡣ����U��˾���������\�I�ĵ��������ڣ�������׃��̓�M��“��ӱ��Uƽ�_”������ϵ�y�əC���˽K���Ԅ��\�У��K���Ԅ��x��ÿ���Ա��ɆT��“���U��”�˺����γ�һ����ȫ������“�Ա��U”�ΑB�������_������U�lչ���r����

�����ڂ��y�ٱ��U���I�У����Y�����s���ֱ���ͬ����Ϣ�������������Y���������R�����f�͜�ͨ�������څ^�K朼��g�đ����£��ں��������s���ɸ����ٱ��U���I���L�U����������̽��һ�N“���L�UҎ���wϵ”����ԭ������׃���y��“�Ӽ�ϵ�y”��“��ƽϵ�y”�����F���ٱ��U�����`�������ԭ���U�˺��ٱ��U�˵ĘI��㕽ӣ�ͨ�^�������sϵ�y�Ԅ��䌦�R�e�����γ���ķֱ��������Ķ���Ч���ͽ��ď��s�ԣ����Fһ�N�������`���Ч�Ľ��Iģʽ��

�������]��x�����څ^�K朼��g����U�W�j����ƽ�_�lչ�F����wϵ����

�������������U�����ǽ����U�I�յĽ��I�����У��͑��t��������ɢ������Ƭ�������Ҫ������ڣ����r�o�����F��Ϣ��ȫ���������±��U�ˌ������U���挍�t����Ϣ�ī@ȡ���ڇ����ϵK�������Uչ�I�c���r������������y��������������Ϣ©�����_���¼��r�аl�������ؓp���˱��U��Σ������������ό��ԡ��ڂ��y���W��Q·���У���Ҫͨ�^���ҙC�������yһ�t����Ϣ����ƽ�_�����F�t�������ļ����c����������ɱ��ߡ��ĕr�L���џo���M�㮔ǰ���U�I���ٰlչ�����^�K朼��g����ȫ�µļ��g·�����܉���������U���펧�턓�¿��g�ͽ�Q������ͨ�^�������څ^�K朼��g�Ă�������t���n�������F���w�z���ί������g�����ͼ�ˎ��ʹ�õȭh�����t���������������c���ã�����˽���t����Ϣ�Ϊ��惦�ڂ�����У����U��˾�ګ@���ڙ��ǰ���²���ʹ���䔵�����@�ȱ��C�˔������挍�ɿ���Ҳ��ֱ����˂�����Ϣ���[˽�c��ȫ������K��Q���U��˾�cͶ����֮�g����Ϣ�����Q���}���^�K朼��g�����Ѕ��c��֮�g�����F����Ϣ���������H�����˳�ֵ��̘I���Σ�Ҳ���������U�aƷ���ºͷ��ն��ƴ��_�˴��T��

����3. �ṩ�����U���p����·���������U���p�v���DZ��U���I�е�һ��y�c�������mȻ���U��˾ÿ��Ͷ��������������M����e����������Ч���^�K朼��g���\�ã��鱣�U���p���}�ҵ����µĽ�Q�������ԅ^�K朼��g����A���ںϴ�����Ӌ�㡢���W���������s�ȼ��g���������ИI�ķֲ�ʽ�Ñ������R�e�ͽ��ה�����Ϣ���Դ��O�������й�����ƽ�_�ı��U�˵��h�̱O�غ͌��r�O�ܣ��Ķ��_�������U�˵Č��H�pʧ��r�����rӛ䛡�̎���Y������Ϣ���ƿأ��鷴���U���p�����ṩ����Ч������ʹ���U�����p�������Ӹ�Ч�����^��������

����(��)�lչ�������(T)

����1. �^�K��˲Ź��������I�˲Ň��ض�ȱ��2016~2017 �꣬ȫ���څ^�K��˲ŵ������_�����lʽ���L���˲Ź��o���h�h�M�㲻���Ј��������У�Ӌ��C�ИI�����ڱ��U�I���{�˽�һ��^�K朏ĘI�ˆT�����Բ��ܝM���ИI����������Ҫ���R�ɂ����}����һ�����څ^�K朼��g���w�˲ű�����С������ԺУ����ЙC�����o���I�˲�ݔ�����F�Ѕ^�K朏ĘI�ߎ����� AI ���g�ˆT������T��Ӌ��C�Z�Է���ďĘI�ߣ�ͨ�^���ڌW�����M��ԓ�I���@���ˆT���ѱ�����˾�͂��˲��Ј���ȫ�]��ʣ����˲Ŵ������ڶ��������S���ѽ����±��U�I�ą^�K朌��I�˲ŃH���м��g������ȱ�����U�ИI�Ĺ������ھ��w�ı��U�I�^�K朑����аl�����R�����y���ڿ��A�ڵ�δ�����ӿ����B���U���I�^�K��˲ţ����DZ��U�˲Ź�����һ헺����΄ա�

����2. �ИI�˜���δ�ƶ���δ���lչ·�����������ИI�Ľ�������lչ��횽��������_���ИIҎ�t�c�˜ʻ��A�ϣ�����^�K朼��g�ı��U�Iؽ��һ�����Č��뽻�ט˜ʡ�2018 �� 3 �£��Ї�Ͷ�Y�f����ʾ������“���H�^�K�Ͷ�Y�аl����”��δ�������Ƴ��ИI�˜ʺ�Ҏ������ͬ���O���^�K�Ͷ�Y�˺ͻ����ɴ˿��������Ҍ��������ИIҎ���˜ʵij��_����r�ա�ͬ�r���Q��δ�����U�I���A���g��ܵą^�K朵�ƽ�_Ҳ���ھ�IJ��_����Ŀǰ�����H���Ĵ������^�K��_Դ��ƽ�_(Ethereum�� Fabric��Corda��BCOS)������ɫ������ BCOS ƽ�_�ɇ��ȅ^�K��ϽM����2017��7�°l�����Ĵ�ƽ�_�څ^�K朼ܘ������ĽM�����_�l���ߺ͑��È����ȷ�������L�̣�δ�����U�I�ǃ��ȿ��]���aƽ�_��߀�Ǹ���������Ҫ�x�����m��ƽ�_��һ������δ֪��

����3. ǰ���аl�ͺ����ƏV�ijɱ��^�ߡ�Ŀǰ�����U��˾ǰ�ڵą^�K朼��g�аl�ɱ���Ҫ������˾ƽ�_�_�l�ɱ������g���ܜyԇ�ɱ��������YԴ�ɱ����������d���g�����U��˾ǰ�ڲ��o�κμ��g�e�ۺ��˲Ń��䣬�Č��I�^�K��аl���T�Ľ�������Ӳ����ܛ���O������M���Լ����Ѕ^�K��˲ŵ���ļ������Ҫ���U��˾Ͷ�����Y�𡣴��⣬���U��˾���аl�^����߀Ҫ�Г�����ʧ���ij��]�ɱ����C���ɱ��������аl�����L����֮�^�K朼��g�ĸ��µ��������U��˾�������δ�������_������r�£�Ҫ���аl�I��Ͷ����YԴ�����⣬���ƏV�A�Εr�����U��˾��Ҫ�M�д����������������M�����ζȣ�������������®aƷ�����@���g�ĠI�N�M�ã�Ҳ�DZ��U��˾��Ҫ�Г���һ�P���~�ɱ���

�����ġ��ӿ��҇����U�I�\�Å^�K朼��g�����߽��h

����(һ)ᘌ�������������߽��h

����1. �߶���ҕ�^�K朼��g�ı��U���`���ӿ����M�ИI플��OӋ��2016 �� 12 �£�����Ժ�l���ġ��P��ӡ�l“ʮ����”������Ϣ��Ҏ����֪ͨ���ь��^�K��������ǰ���Լ��g���w���У���������Ҳ�ѳ��_���P���ߺͰlչ���h�����U�I��������L�U�ܿص���Ҫ�M�ɲ��֣��������ƶ��ИI�ȅ^�K朼��g�����_�l������ߣ��Ą֧��һ���Ќ����Ĵ��ͱ��U��I������ԇ���M�������ИI�lչҎ�ɡ�ͬ�r���������O�����U�I�^�K朼��g�аlί�T���������^�K朰lչ���I���𣬌�ԇ�c��I�o�輼�g���Y��֧�֣����F��ȫ�ИI�đ��Զ�λ�����_�lչĿ�˺�·�����γ������ı��U�^�K��\�ðlչ�{�D�����U��I���������OӋ��ܣ��y�IҎ������I�lչ·�����k���������c��I�����ӣ���I��������ָ�����_չ���I������������I�lչ�����������������ИI플��OӋ���Դˌ��F�������U�ИI�^�K朼��g�lչ������ѭ�h��

����2. �M��ռ�I���g�ߵأ���ֹ���⼼�g�Ŕࡣ�^�K�����һ���Լ��g���������Iȫ����һ݆��Ϣ���g�a�I׃��Ƅ� “��Ϣ���W”��“�rֵ���W”�D׃���҇���“ʮ����”������Ϣ��Ҏ������Ҳ�х^�K��О�һ����cǰ�ؼ��g�����_�����ӏ��^�K朵��¼��g�Ą��¡�ԇ�͑��ã��@�͵춨�ˏć��Ҍ����OӋ�^�K朰lչ��·�������A���\���˅^�K朵�플��OӋ·���������ڌ��F�������Ա����µ���һ����Ϣ���g���H�������ࡣĿǰ�����ȅ^�K朼��g���о��Mչ�����c���Hˮƽ����ͬ���������_�ŵĽ����������ļ��g����������Լ����С������H�υ^�K朼��g���аlͬ���ܵ�����������֧�ֱ��o���҇�������֧�ֱ����^�K朼��g���ٰlչ��ͬ�r��������ñ������g�ɹ��Č�����Ո�ͱ��o�������ڌ��⽻���м�Ҫ��ֹ�������g��������ҲҪ��ֹ������g�ĝB�Ŕ࣬�����M��ռ�I�^�K朼��g�ĸߵء�

SCISSCIAHCI